×

×

×

×

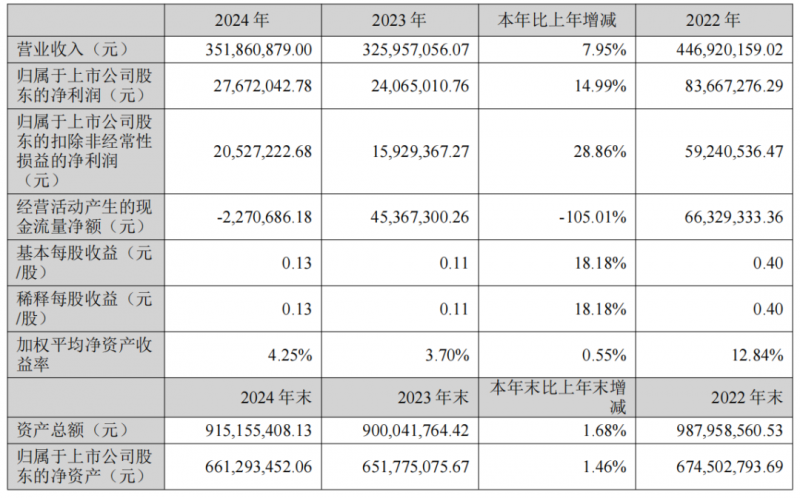

而让人眼前一亮的是,蓝海华腾2025一季度爆单,营收1.31亿元,同比增长87.04%,净利润2799万元,业绩超过2024年全年水平,同比增长273.83%。蓝海华腾表示,营业收入增加主要系销售增加所致。

在全球经济形势复杂多变、市场竞争激烈的严峻环境中,蓝海华腾凭借领先行业的技术硬实力、精准敏锐的市场洞察力,展现出强劲的发展势头与市场竞争力。

蓝海华腾成立于2006年,聚焦于新能源汽车驱动和工业自动化控制,专注于电动汽车电机控制器、中低压变频器、伺服驱动器、电梯控制系统等产品的研发、制造、销售以及整体方案解决。致力于发展成为国际一流的工业自动化控制产品和节能解决方案供应商。

公司主要产品涵盖新能源汽车驱动产品、工业自动化控制产品和电梯控制系统产品,主要包括电动汽车电机控制器、中低压变频器、伺服驱动器及电梯控制系统等。公司在满足国际标准的前提下,持续强化产品的可靠性和环境适用性设计,在提升产品性能的同时,更加重视产品的安全性、稳定性,满足中国新能源汽车、工业制造及电梯等领域的不同行业应用需求。

蓝海华腾的新能源汽车驱动业务在2024年表现突出,成为公司营收增长的主要驱动力。公司的新能源汽车驱动产品主要包括电动汽车电机控制器及驱动系统,涵盖主驱多合一集成控制器、混合动力集成控制器等。这些产品凭借高性能同步和异步电机矢量控制技术,广泛应用于新能源商用车、乘用车及混合动力汽车等领域。2024年,尽管商用车整体市场表现不佳,但新能源商用车的渗透率仍有较大提升空间。蓝海华腾通过加大研发投入,成功推出了新一代重卡五合一、辅控四合一等产品,进一步巩固了市场地位。

蓝海华腾表示,公司电动汽车电机控制器产品主要匹配新能源商用车,2024 年,商用车产销分别完成 380.5 万辆和387.3 万辆,同比分别下滑 5.8%和 3.9%,其中新能源商用车国内销量 53.2 万辆,实现同比增长 28.9%。目前,我国新能源商用车销售渗透率仍较低,特别是新能源重卡的渗透率还很低,随着排放标准不断升级、各类换电模式规范标准逐步完善,新能源重卡经济性凸显,新能源重卡技术提升带来整车成本下降,将会带动新能源重卡渗透率提升,未来市场渗透率仍有较大的提升空间。

工业自动化控制业务是蓝海华腾的另一大核心业务。公司工业自动化控制产品主要为中低压变频器及伺服驱动器等,其中:中低压变频器包括标准平台系列和行业专机系列,可以广泛应用于起重、机床、空压机、印刷包装、冶金、石油、化工、供水、空调、市政工程、矿山等国民经济的多个行业和领域,实现节能和提高工艺控制水平;伺服驱动器包括异步伺服驱动器和同步伺服驱动器,以VTS、VY、VA 系列为代表。主要应用于电液混合驱动类设备、主轴驱动类设备、位置控制类设备等行业领域,实现节能、提高响应速度和控制精度。

在国家工业自动化相关政策的支持下,蓝海华腾的工业自动化控制业务在2024年实现了稳步增长。公司依托深厚的技术积累,推出了一系列具有先进技术水平的工业自动化控制产品,进一步扩大了市场份额。2025年,公司将持续加大工业自动化产品业务的布局与市场拓展力度,以期实现工业自动化业务的增长。

而在低空经济业务方面,蓝海华腾在电动飞行器电机控制器等领域取得显著进展。通过持续研发创新,公司成功研制出适用于电动飞行器的高性能电机控制器产品。这些产品具有高功率密度、高可靠性、高效率等特点,能够满足电动飞行器在复杂飞行条件下对动力系统的严格要求。

值得一提的是,蓝海华腾作为申请单位与高校专业科研团队、行业公司团队合作,已拿到深圳市科技创新委员会科技重大专项项目—《重202317N101电动飞行器用协同容错构架高精准电机驱动控制器设计与开发》的首笔政府资助资金,公司科研实力得到高度认可。