伴随着出生人口规模的大幅下滑和不断凸显的老龄化问题,以及企业用工成本上涨等多种因素的影响,未来中国经济增长将面临诸多挑战。

日前,北京大学经济学院苏剑教授在谈及“中国的人口结构与产业机会”时表示,关于中国人口结构和与产业机会,目前中国人口变化呈现出“劳动力减少、人口老龄化、人口见顶”的新特点,这三大因素对中国经济的影响也非常大。从需求来看,中国经济要想实现潜在增长,唯一的办法就是提高中国企业的生产效率。而大规模采用工业机器人替代人工生产就是最直接、最有效的方式。

我国工业机器人保有量大 但每万人人均密度小

2015年我国工业机器人产量仅32996台,到2017年突破13万台,提前三年实现了10万台产量的目标。2018年全国工业机器人产量为147682台,同比增长4.6%,据预测2020年工业机器人产量将近24万台。

数据显示,2018年中国机器人市场规模超70亿美元。随着技术不断提升、应用场景拓宽,预计2019年中国机器人市场规模将达86.8亿美元;到2020年预计机器人市场规模接近100亿美元。2019年前三季度,我国机器人市场规模为69.5亿美元,其中工业机器人市场规模为48.6亿美元,服务机器人市场规模为16亿美元,特种机器人市场规模为4.9亿美元。

目前,中国机器人市场进入高速增长期,其中工业机器人连续多年成为全球第一大应用市场,在“机器人换人”大潮下,机器人消费市场快速扩大。但目前我国工业机器人仍存在几大问题:一是每万人工业机器人拥有量仍有较大提升空间,2018年我国工业机器人密度68台每万人,即将超越世界平均水平74台每万人,仍不及日、韩1/3;二是机器人核心零部件国产化率仅50%,高精密减速器、智能传感器、末端执行器等关键零部件仍部分依赖进口;三是国产市场占有率不高,全球4大工业机器人巨头发那科、安川、库卡和ABB仍占据国内过半市场份额。

我国工业机器人企业多为系统集成商 且利润偏低

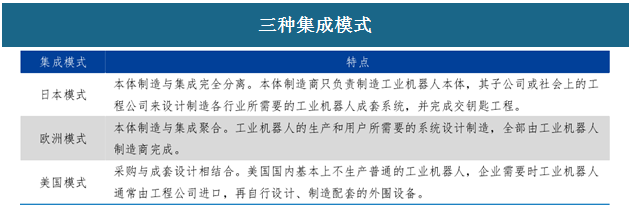

工业机器人集成主要有三种模式:日本、欧洲、美国模式。日本模式中,工业机器人本体与集成完全分离,工业机器人本体制造商只负责制造工业机器人本体,其子公司或社会上的工程公司进行系统集成;欧洲模式则是工业机器人本体制造与集成均由本体制造商完成;美国模式是工业机器人公司购买品牌工业机器人,自行进行系统集成,交给下游客户。我国工业机器人产业目前更接近于美国模式,从国外购买工业机器人整机,根据不同行业或客户的需求,制定符合生产需求的解决方案。业务形式主要以大型项目(关键设备生产线的集成,如工业机器人工作岛)和工厂的生产线改造为载体,对现有设备进行升级和联网,提供工业控制、传动、通讯、生产与管理信息等方面的系统设计、系统成套、设备集成及EPC工程等服务。主要因为前两种模式需要工业机器人本体制造商在市场上占有较大的份额,日本(发那科、安川等)、欧洲(ABB、库卡)这类企业才能支撑这两类模式。

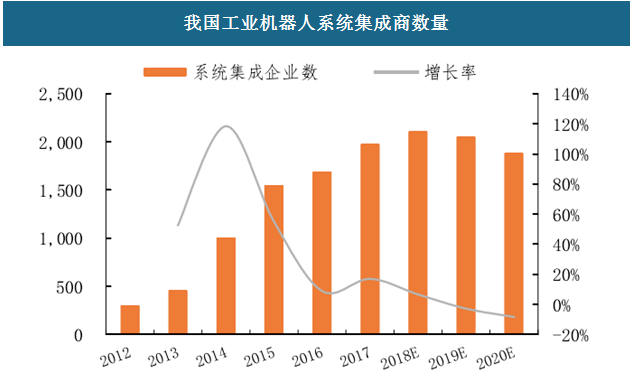

工业机器人系统集成商作为我国工业机器人市场上的主力军,普遍规模较小,年产值不高,面临强大的竞争压力。我国自2015年起在产业政策的扶持下企业数量大幅增加。

我国工业机器人系统集成商数量(公开资料)

我国工业机器人系统集成商销售收入(公开资料)

据PAISI统计,2017年我国工业机器人集成企业数量达到1976家。但绝大多数工业机器人系统集成企业规模偏小,与国际巨头规模差距悬殊。其中营收超过数亿元的较少,绝大部分企业系统集成业务营收在数千万至亿元。行业特点决定系统集成较难形成规模效应。工业机器人集成二次开发的特点决定了集成商需要下沉至下游特定行业。一方面,工业机器人系统集成项目一般无法进行完全标准化及批量复制;另一方面,工业机器人系统集成有较高行业壁垒,跨行业拓展有一定的业务门槛。而多项目同时推进又面临人才资源紧缺和流动资金压力,因此专注于系统集成的企业较难形成规模效应。

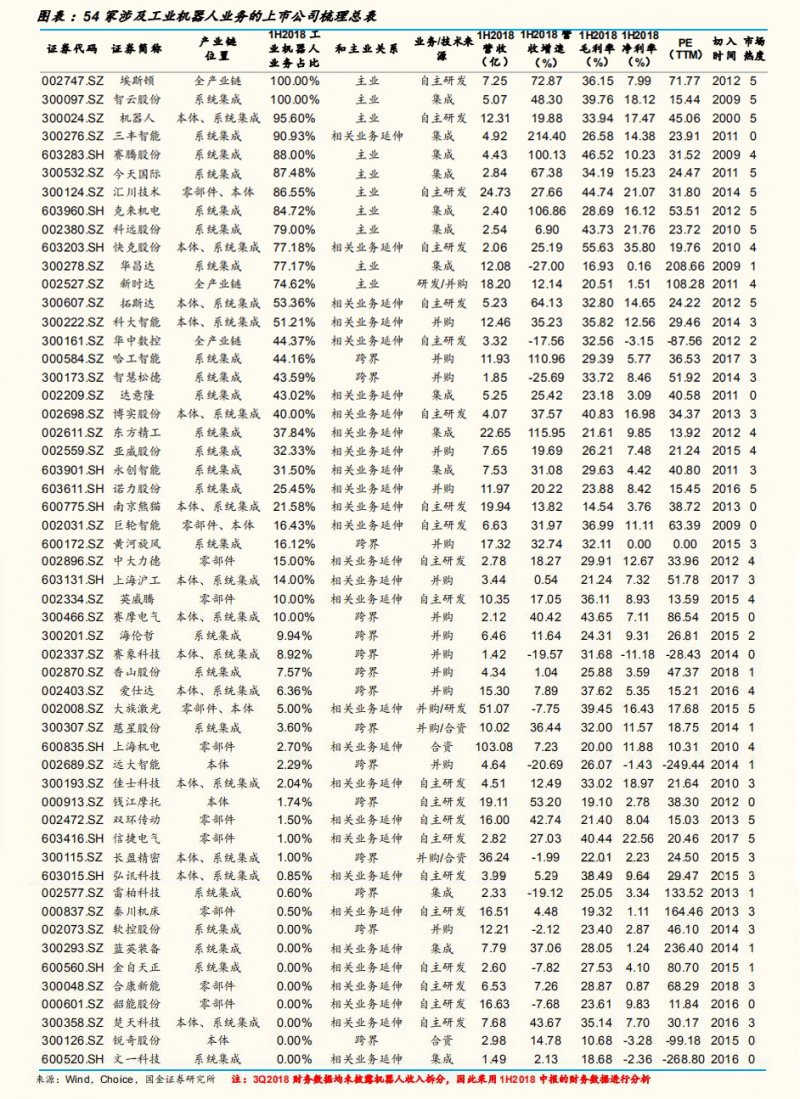

此外,据国金证券在2018年11月对国内54家当时或曾经涉及工业机器人业务的上市公司梳理分析(注:一些上市公司在工业机器人热潮时介入,近年来经营不善又退出,也被纳入样本统计,是为了全面分析工业机器人在二级市场的发展历史。)发现,其中涉及核心零部件公司仅14 家,本体20 家,系统集成则多达39家。零部件技术壁垒高、投入大,因此上市公司介入工业机器人多从本体和集成,核心零部件公司相对数量较少。

行业应用经验需积累。由于国内工业机器人系统集成商起步相较于国际巨头较晚,国内大多数系统集成商是近几年才成立,在技术积累、项目经验上比较欠缺。国际厂商的先发优势占据了高端工业机器人应用场景(如汽车工业),国内厂商主要参与非核心环节、附加值较低的项目。

中企纵深布局细分领域 密集收购海外领军企业

中企频繁海外收购 四年涉及至少13企业

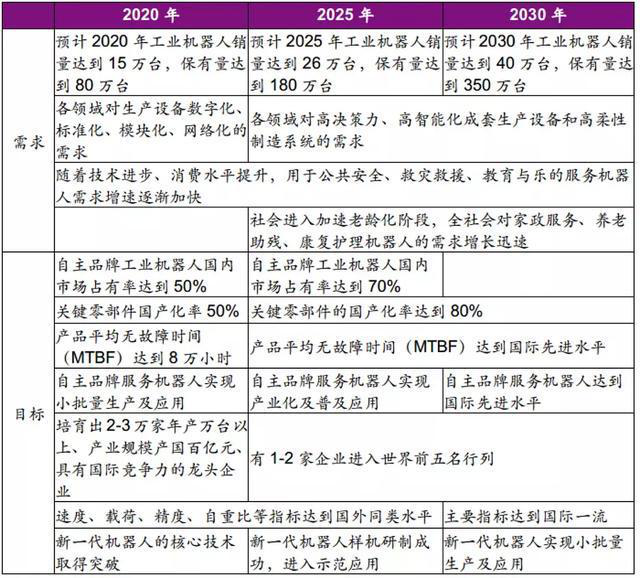

按照《<中国制造2025>重点领域技术路线图》规划,2020年我国将基本建成以市场为导向、企业为主体、产学研用紧密结合的机器人产业体系。自主品牌工业机器人国内市场占有率达到 50%, 国产关键零部件国内市场占有率达到 50%,产品平均无故障时间(MTBF)达到8万小时。培育出 2-3 家年产万台以上、产值规模超过百亿元、具有国际竞争力的龙头企业,打造出 5-8 个机器人配套产业集群。为此国内工业机器人企业频繁发起对海外领军企业收购,进一步强化纵深细分领域布局。

今年8月,埃斯顿宣布100%收购德国百年焊接巨头CLOOS(克鲁斯)。公开资料显示,克鲁斯集团成立于 1919 年,是世界上最早拥有完全自主焊接机器人技术和产品的公司之一,并被公认为电弧焊领域的世界第一品牌。此外,原本计划应在11月底之前,哈工智能收购擅长生产汽车行业用机器人的NIMAK集团,但是终因跨境并购复杂形势,导致收购案交割延期。据悉,目前NIMAK集团在高端汽车品牌机器人焊机市场中占有80%以上的市场份额,高端及主流车企的市场占有率超过50%,堪称工业焊接领域的“隐形冠军”。

据日经新闻网最近统计,自2016年美的集团斥资对库卡(KUKA)收购开始,在过去四年间,中国企业参与收购、出资的海外企业至少有13起,其中包括美的集团1企、万丰科技开发1企、新松1企、哈工智能1企、埃夫特4企,埃斯顿5企。

埃斯顿:双核心业务驱动 海外收购强化竞争优势

南京埃斯顿自动化股份有限公司成立于1993年,2015年在深圳证券交易所上市。得益于公司多年来的努力奋斗,以及在自主核心技术研发的持续投入,其已成功培育出以自动化核心部件及运动控制系统、工业机器人及智能制造系统的两大核心业务。

埃斯顿官网截图

据埃斯顿官网资料显示,埃斯顿自动化核心部件产品线已完成从交流伺服系统到运动控制系统解决方案的战略转型,业务模式正在实现从单轴—单机—单元的全面升华;工业机器人产品线在公司自主核心部件的支撑下得到超高速发展,奠定公司作为国产机器人行业的龙头地位,通过推进机器人产品线“ALL Made By ESTUN”的战略,形成核心部件—工业机器人—机器人智能系统工程的全产业链竞争力,构建了从技术、成本到服务的全方位竞争优势。

另据研报数据显示,目前除部分减速机来源于外购以外,埃斯顿机器人本体应用的核心零部件 80%来源于自给,工业机器人制造的关键自主技术形成显著成本优势。另外,埃斯顿在伺服系统领域技术接近国际领先水平,市占率居国内企业前列,正在加速实现进口替代。为继续保持核心零部件领先竞争优势,其持续推进技术创新,十多年以来研发投入占总营收比重保持在约10%的水平。

与此同时,为积极探索国际化发展战略,埃斯顿先后入股意大利Euclid,收购英国Trio,入股美国Barrett,控股德国M.A.i.公司,收购CLOOS(克鲁斯)等企业。

埃斯顿于 2016年入股Euclid,提升其面向工业机器人的3D传感器开发能力;2017 年 2 月收购海外运动控制企业 TRIO,提升其运动控制解决方案产品竞争力;2017 年 9 月收购德国自动化装配和测试生产线企业 M.A.i,拓展了机器人智能制造系统集成上下游产业链;(同年12月,还收购武器装备自动控制关键核心部件生产商扬州曙光,进入军工领域);今年8月,埃斯顿宣布100%收购德国百年焊接巨头CLOOS(克鲁斯)。

“据本次收购完成后,埃斯顿承诺将继续保持卡尔克鲁斯焊接技术(北京)有限公司(简称‘克鲁斯中国’)的经营模式长期不变,保持克鲁斯中国和克鲁斯集团的沟通合作模式长期不变,克鲁斯产品的研发、设计、制造及对客户的服务承诺长期不变。”——摘自埃斯顿官网

此外,埃斯顿已在米兰建立欧洲研发中心,在品牌和技术上初步完成国际化布局,为其实施在运动控制解决方案,智能化协作机器人,康复机器人以及工业4.0等方面的发展战略奠定了坚实基础。目前,埃斯顿在全球拥有7家海外分支机构,业务遍及60多个国家和地区。

经营业绩较为稳健

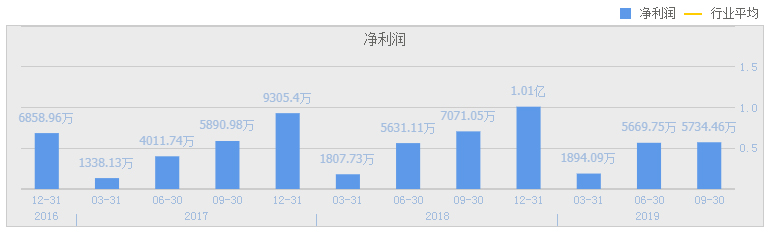

埃斯顿业绩,在2017年公司实现营收10.8亿元,同比增长59%,其中工业机器人及成套设备营收达4.9亿元,同比增长132%;2018年其营业收入14.61亿元,同比增长35.72%。其中两大核心业务快速发展,工业机器人及智能制造系统营收73,491.63万元,同比增长50.28%;自动化核心部件及运动控制系统营收72,610.84万元,同比增长23.6%;2019年前三季度营收 9.68亿元,同比下滑 9%;归母净利 5734万元,同比下滑19%。

埃夫特:频繁海外收购 对财务造成极大负担

埃夫特前身为奇瑞汽车出资成立的“芜湖奇瑞装备有限责任公司”,成立于2007年。同年其首台工业机器人研发并试制成功,并载入中国企业创新记录。2009年埃夫特机器人的试制成功改变了这一现状。在反复调试后,奇瑞的生产车间正式迎来了埃夫特团队的第一台机器人。2011年其开发的自主集成第一条机器人生产线投入使用。2012年2月公司更名为“安徽埃夫特智能装备有限公司”。此后,经过多轮增资扩股,奇瑞的股权不断被稀释。

今年上半年,安徽证监局网站披露的一份文件显示,年初埃夫特与国信证券签订了IPO辅导协议。由此,埃夫特将启动登陆国内资本市场的计划。

据埃夫特官网资料显示,埃夫特可为客户提供工业机器人产品以及跨行业智能制造解决方案。目前,埃夫特在自动化装备领域有多年的行业积累,尤其在汽车焊装工艺设备、自动化输送设备、涂装工艺设备、机器人集成应用等领域为合作伙伴提供交钥匙整体解决方案。

与埃斯顿动作相类似,在近年来的发展之路上,埃夫特也频繁在海外发起收购。

据埃夫特官网资料显示,继成功收购意大利喷涂机器人企业CMA、意大利金属加工和表面处理领域系统集成商EVOLUT和投资意大利运动控制领域机器人核心部件生产商ROBOX之后,埃夫特又成功收购意大利汽车装备和机器人系统集成商W.F.C集团。据悉,目前埃夫特现有19家子公司,并在意大利设有智能喷涂机器人研发中心和智能机器人应用中心。

据埃夫特招股书显示,欧、日系工业机器人产业链企业经过长期发展积累,形成了其自身优势技术。埃夫特认为,海外并购是获得这些技术的有效途径。在2016至2018年埃夫特主营业务收入中,境外占比分别为43.86%、48.50%和61.91%,这主要得益于其曾并购了多家海外企业。

境内外主营业务收入占比情况(图片来源:招股说明书)

通过兼并引进和吸收国际工业自动化领域的先进技术和经验,埃夫特已形成从机器人核心零部件到机器人整机再到机器人高端系统集成领域的全产业链协同发展格局。但是频繁的收购也给其财务造成极大的负担。

受经济大环境影响,目前在国内汽车市场,除德系、日系合资汽车品牌外,其他合资品牌以及自主品牌汽车销量均出现较大幅度的下滑,而与此同时,在欧美等其他传统汽车工业强国市场,汽车销量下滑形势依旧严峻,各车企相继出台了缩减产能、裁员等计划。

而WFC主要客户包括FCA集团、通用汽车、大众集团等国际知名的大型汽车制造商。WFC目前与这些客户的合作具有较强粘性,若一旦这些客户缩减开支,恐会对埃夫特业绩产生较大损失。

此外,自2017年以来EVOLUT持续亏损。2016-2018年及2019年上半年,EVOLUT的毛利率分别为 31.51%、16.35%、16.76%、7.25%,净利润分别为 265.35 万元、 -2438.93万元、-731.13万元、-1178.44万元。近两年半,EVOLUT累计亏损4348万元。剔除报告期内EVOLUT向芜湖埃华路出售知识产权的非经常性交易后,净利润分别为-2304.24 万元、-4728.17 万元、-1902.72 万元、-1178.44 万元。

持续亏损数亿 研发资金投入低

据埃夫特招股书资料显示,2016-2018年埃夫特实现营业收入为5.04亿元、7.82亿元、13.14亿元;归属于母公司所有者的净为-5018.47万元、-3113.88万元、612.24万元;扣非净利润为-8123.17万元、-1.26亿元、-1.40亿元。截至2018年末,埃夫特总资产28.92亿元,商誉账面价值为4.23亿元,占比高达14.63%,主要是收购CMA、EVOLUT、WFC所致。

此外,据埃夫特招股书资料显示,在研发方面,2016至2018年埃夫特分别投入4464.76万元、6276.61万元、7757.16万元,研发投入占营业收入比例分别为8.86%、8.03%、5.91%,研发投入逐年走低。

行业面临洗牌 创新才是发展之道

据统计数据显示:今年1-9月全国工业机器人产量为133574.5套,累计下降9.1%。今年以来从事机器人企业单位数量持续或略有下滑,随着行业继续下行,行业低端产能以及缺乏核心竞争力的企业也将被淘汰出局。

此外,据国务院颁布《中国制造2025》中明确指出,2025年我国要形成完善的机器人产业体系,机器人研发、制造及系统集成能力力争达到世界先进水平。自主品牌工业机器人国内市场占有率达到70%以上,国产关键零部件国内市场占有率达到70%,产品主要技术指标达到国外同类水平,平均无故障时间达到国际先进水平。这些都为我国工业机器人的发展指明了道路。

×

×