×

×

×

×

2030年建成高质量充电基础设施体系

在这次印发的《指导意见》中,核心的发展目标就是到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽车产业发展,有效满足人民群众出行充电需求;建设形成城市面状、公路线状、乡村点状布局的充电网络,大中型以上城市经营性停车场具备规范充电条件的车位比例力争超过城市注册电动汽车比例,农村地区充电服务覆盖率稳步提升;充电基础设施快慢互补、智能开放,充电服务安全可靠、经济便捷,标准规范和市场监管体系基本完善,行业监管和治理能力基本实现现代化,技术装备和科技创新达到世界先进水平。

而具体的实行途径,《指导意见》也明确了五个方面的任务,包括优化完善网络布局、加快重点区域建设、提升运营服务水平、加强科技创新引领、加大支持保障力度等等。

其中区域建设方面,《指导意见》提到了在居住区加快推进固定车位的基础设施安装,同时严格落实新建居住区的充电基础设施配建要求,这为普通消费者使用电动汽车提供了更大的便利。

当然,充电桩建设也不是盲目堆数量,在优化完善充电网络布局方面,《指导意见》中除了提到城际充电网络之外,还需要重点覆盖城市“两区”(居住区、办公区)和“三中心”(商业中心、工业中心、休闲中心),以及有效覆盖农村地区的充电网络。

充电桩布局现状,增速快但问题仍在

根据中国充电联盟刚刚公布的数据,截至2023年5月,联盟内成员单位总计上报公共充电桩208.4万台,其中直流充电桩87.7万台、交流充电桩120.7万台。

如果加上私人充电桩,截至2023年5月,全国充电基础设施累计数量为635.6万台,同比增加77.5%。今年1-5月,充电基础设施增量为114.7万台,其中细分来看,或许是由于新能源汽车渗透率上升,随车配建的私人充电桩增量持续上升,同比增加了24.5%。相比之下,公共充电桩增量同比仅上涨5.1%。

早在2015年发改委公布的文件《电动汽车充电基础设施发展指南(2015-2020年)》中,里面提到2020年的目标是公共充电桩与电动汽车比例约在1 : 1.1左右。而今年年初工业和信息化部等八部门印发的 《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》 (下简称《通知》 )中,宣布在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023年至2025年。

《通知》中提到,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1。其中标准桩的换算方式是总功率除以60kW,并向下取整数,比如150kW的快充桩是150kW÷60kW=2.5,即按2台标准桩计算。

从中国充电联盟提供的数据中分析,目前新增充电桩中,直流的增量略高于交流,但由于无法获得准确的功率数据,所以无法按照上述换算方式来计算出新增车桩比。如果简单按照充电桩数量来统计,今年1-5月,充电桩增量为114.7万台,而同期新能源汽车销量为294万辆,桩车增量比约为1:2.6。

不过现阶段充电桩还存在很多问题,比如乡镇由于电动汽车保有量少,营收预期低,充电桩运营商往往也不愿意在城市以外的地区建设充电桩。

另一方面,在早期建设的充电桩中,有很大一部分已经遭到废弃,处于无人维护的状态,成为僵尸桩。由于初期部分企业利用政策补贴红利,没有合理规划充电桩布局,盲目建设充电桩,并缺少运营和管理,很多充电桩位于一些难以找到的角落,基本上无人使用。

不过其实从2021年开始,充电桩行业的发展开始步入成熟,在运营方面采用云端平台化管理,可以快速了解充电桩的状态并针对性进行维护,逐步改善“僵尸桩”的现象。

但随着新能源汽车的快速发展,早期建设的充电桩也早已无法满足目前的快充需求。早期一批直流充电桩仅30kW功率,虽然后续逐步提升至80kW、100kW等等,但如今来看,依然难以满足需求。因此,在未来几年里,可能会有大批充电桩被淘汰。

车企布局大功率充电桩,充电模块升级带来产业链机遇

为了解决电动汽车补能痛点,大功率快充是大部分车企选择的路线,在800V平台的应用下,充电功率可以轻松超过200kW,而一些车型通过采用更高充电倍率的电池包,快充功率可以超过400kW。比如小鹏G9的4C快充电池包版本,在小鹏自建的S4超快充桩上峰值充电功率可以达到430kW左右,充电5分钟可以增加200+公里续航里程。

相应地,在电动汽车纷纷上马高压平台的同时,充电桩配套也同样需要支持大功率,目前车企自建的充电桩,单枪输出功率已经可以达到600kW。

在过往,充电桩运营商对大功率充电桩布局兴趣不大,主要是由于成本过高,所以看到目前大规模布局大功率充电桩的基本上是车企为旗下车型所配套的。

不过,其实未来要升级大功率充电桩,或许不需要重新采购充电桩整机。威兆半导体表示,充电桩行业都是比较标准的模块化设计和产品,目前主流的单模块功率有15KW、20KW、30KW、40KW等。

换言之,比如一个60kW的充电桩,有可能采用了三个20kw充电模块。如果要升级其充电功率,那么可以将充电模块更换成40kW甚至60kW规格,将充电桩整体功率提升至最高180kW。

但同时这也存在一些问题,森国科总经理杨承晋告诉记者,功率提升实际上会让整个充电模块体积变大,而充电桩的体积是固定的,所以要提升充电桩的功率,就要提升充电模块的功率密度。

由于SiC器件的转换效率更高,所以通过使用SiC来替代硅基功率器件,能够显著缩小充电模块体积,提高充电模块的功率密度。这对于充电桩运营而言,也能够一定程度上降低升级充电桩的成本。

因此,在大功率充电桩需求提升的背景下,充电模块的功率密度升级需求,会给SiC带来新的市场机会。

来源:东吴证券

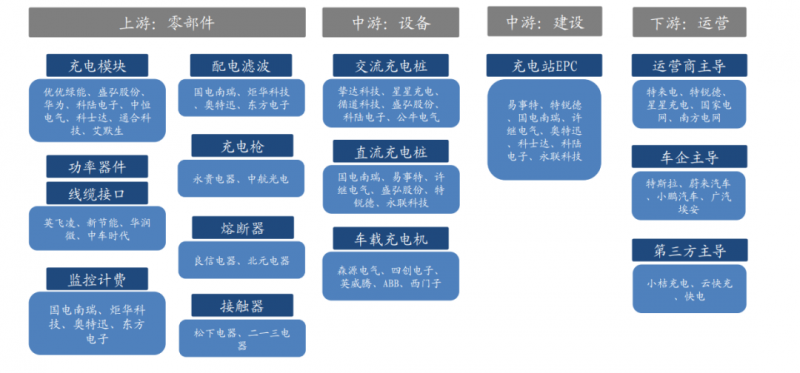

当然,在充电桩功率提升后,对更多上游零部件也提出了更高需求,比如熔断器、接触器、充电枪、线缆等,相关产业将会受益于充电桩的需求升级,跟随终端市场而获得更多机会。

尽管充电桩目前技术的发展方向是400kW以上高功率,但在电动汽车上由于系统成本的原因,能够完全利用到400kW以上快充的800V平台车型,短时间内还难以成为主流。威兆半导体也认为,在技术上400kW充电桩会有厂商不断进入,但短时间内形成不了较大的市场规模,更多的是企业一个先进的技术研发实力和产品的展示。而基于效率和功率密度的提升需求,可能200kW以内的充电桩会更快地导入SiC的应用。

而从整体充电桩市场来看,新能源汽车的渗透率今年持续攀升至35%以上,为充电桩带来很大的发展空间,除了功率需求提升带来的价升之外,城际间布局、停车场配套、乡镇充电桩配套等还将带来较大的增量。