一、户用储能定义及应用

储能按照发电、输送、使用节点,分为:电源侧,电网侧,用户侧;(电源侧,电网侧为大储)

-电源侧:如光储、风储、风光储、储能+常规机组

-电网侧:独立储能、变电站、汇集站、其他应急电源/多战融合/移动电源车等

-用户侧:工商业、产业园、港口岸电、EV充电站、其他海岛/校园/社区等

户用储能是一种在家庭或住宅环境中使用的储能系统,通常是电池储能系统。它们的主要目的是存储电能以供日常用电或在需要时使用。户用储能系统可以与太阳能光伏电池板或风力发电机等可再生能源系统结合使用。这样,系统可以将电力转化为直流电并存储在电池中,需要时再转换为交流电供家庭使用。

户用储能产品示意图

二、海外市场成主要发展驱动力

2.1中国企业出海现状

海外户用储能主要有欧洲和美国两大市场。受益于海外市场的快速发展,中国储能企业出海也持续加速。但两大市场中又有不同,其中欧洲市场目前对光伏、储能产品的贸易壁垒远低于美国市场,且当地经销商对海外品牌接受度较高,中国企业凭借自身产品实力在欧洲市场表现较好。其中市场份额较为领先的中国户储电池供应商有比亚迪、派能科技等。但欧洲市场分销渠道仍主要掌控在欧洲本土企业中,中国电池出海仍需与当地企业合作共赢。

美国市场对中国企业相对进入难度较高,美国颁布的301、201 法案对 中国企业进入新能源领域设置了高壁垒,美国光伏、储能领域市场相对比较封闭。对于中国企业来说,参与美国市场的方式较为有限,通常是通过参与美国储能企业供应链的方式来在美国户储市场中分一杯羹。

总的来说,受政策面因素影响,欧洲市场更适合中国储能企业出海,而美国市场相对封闭。同时中国储能企业出海需要注意自身品牌建设以及当地经销渠道的建设,户用储能不同于大型储能,是一种to c 产品,品牌建设以及经销渠道管理直接影响企业销售业绩。

2.2欧洲户储市场简析

2022 年年初,俄乌冲突爆发,欧洲对俄罗斯天然气的制裁短期内大幅推高了电价,同时由于能源短缺也出现了停电现象。在电价高企和电力不稳定双重作用下,欧洲户储市场快速发展。尽管今年以来以德国为代表的欧洲国家电力价格有所回落,但仍高于20 年电价水平。加上能源危机加大了欧洲国家能源转型的决心,预计新能源建设以及储能设施的需求将得到延续。

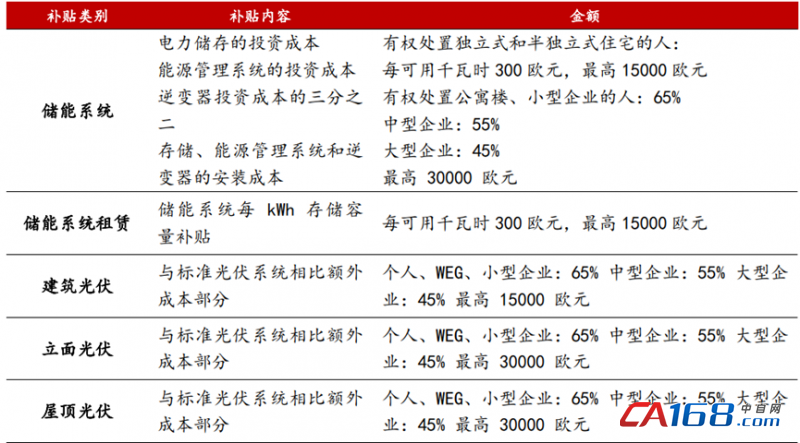

德国作为欧洲储能建设主力国家,对户用储能建设也提供了有力的政策支持。“储能补贴计划”对储能设施提供了 300 欧元/千瓦时的补贴,上限1.5w欧元。并且该计划于 2022年 9 月升级为“Solar PLUS”,对将建筑光伏、立面光伏、屋顶光伏等超出标准光伏系统的部分纳入补贴。

德国“Solar PLUS”补贴计划

欧洲本身在能源转型中布局较早,市场发展进度居前。以欧盟经济大国德国为例,2021年德国户储装机729MW/1268MWh,同比增长62%/49%。而根据EUPD,德国 2022 年户储装机规模 22 万套,总容量 2.1GWh 以上,装机规模增速近50%。

2.3 美国户储市场简析

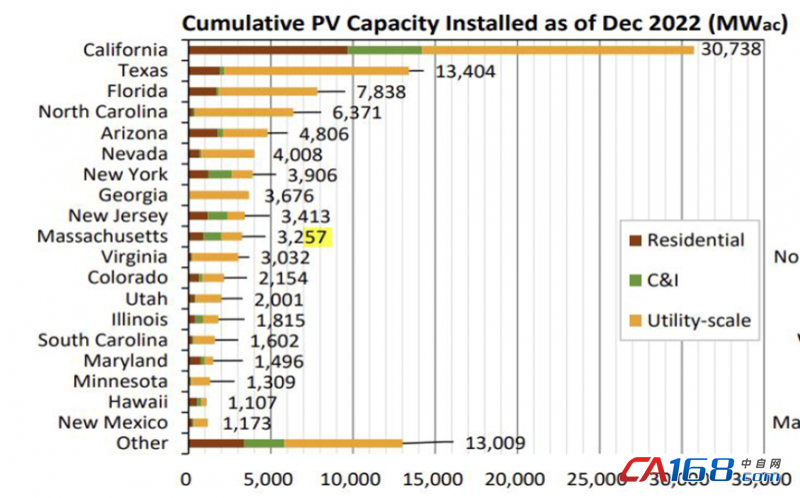

美国户用储能主要来自于分布式发电的需求,根据现有设施建设分布情况来看,美国户用储能高度集中在经济发达、政策宽松、物价相对较高的州。仅加州一地的户储建设就占据了全市场的半壁江山。而夏威夷州尽管地域狭小但户储设施渗透率极高,截止2021年该地区户用光伏+储能系统安装率达 93%,基本完成户储系统的全面覆盖。

美国光伏储能各州累计装机规模

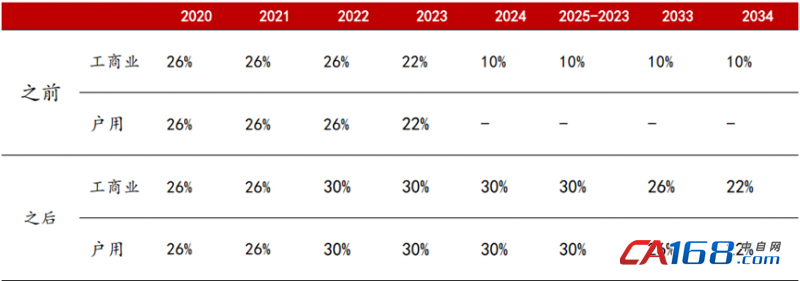

另一方面美国在政策上加大了对储能设施的补贴力度。2022年8月,美国通过了削减通胀法案,其中包括延长了针对光伏和储能的ITC 补贴的内容,将原本于2024 年基本结束的补贴延长十年,并将补贴力度由26%上调至 30%。同时,过去储能系统必须搭配光伏发电设施才能获取补贴,而法案发布后,独立储能也能够获得ITC补贴。税收抵免力度的加强使得美国市场储能设施建设的经济性得到显著增强,预计民间资本将加大对储能设施建设的投资。

美国政策变化前后补贴情况简表

除了联邦政府的补贴外,加州作为经济大州,在2001年就发布了SGIP补贴。最初该法案主要针对分布式光伏发电,后经历不断发展也覆盖了储能领域。目前该方案对大型储能的补贴力度有所退坡,但对户储建设仍有积极意义。

美国户储市场另一刺激因素来自于通胀后的高电价,从美国劳工统计局的数据显示,2015年至 2022 年美国电价处于平稳区间内,呈季节性变化,但2022年开始,因能源价格上涨、美国自身通胀等多重因素,电价快速爬升。高电价也给了光伏+户储更好的经济性。

三、市场空间

储能市场整体方面根据CNESA 全球储能项目库的不完全统计,截至2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的 25%,年增长率 38%。抽水蓄能累计装机占比同样首次低于80%,与 2021 年同期相比下降8.3个百分点;新型储能继续高速发展,累计装机规模首次突破10GW,达到13.1GW/27.1GWh,功率规模年增长率达128%,能量规模年增长率达 141%。总体而言,随着近几年国内新能源发电项目的开工建设,国内对于储能的需求也逐年增长。目前在储能领域,中国市场发展迅速,占全球市场总体份额较为可观,预计未来五年将长期保持快速发展态势。

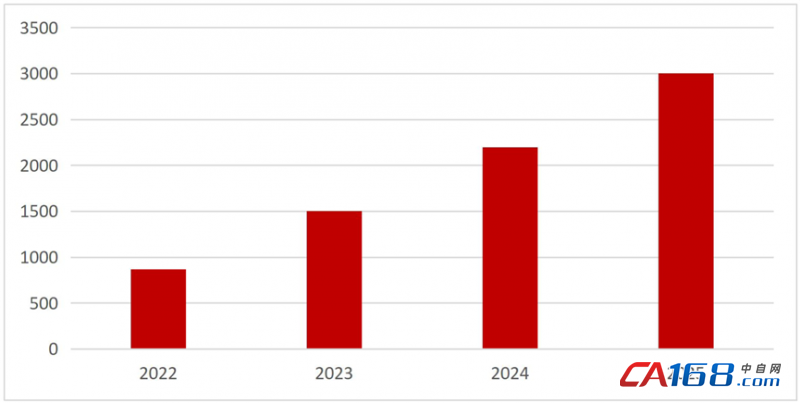

未来5年中国新型储能装机规模预测(单位:MW)

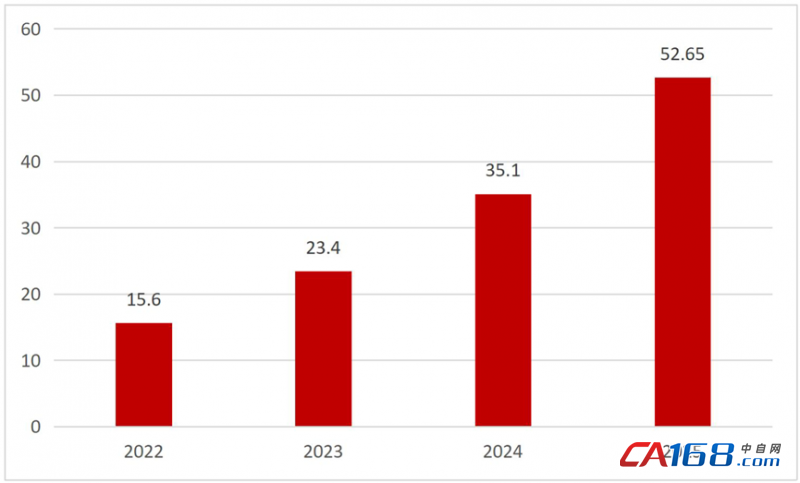

CNESA 分别就未来5 年保守情境下和理想情境下储能装机建设进行了预测。保守情境下未来五年平均新增装机容量为16.8GW,累计装机预计将达到97GW,CGAR 约为49%。而在理想情境下,未来五年平均新增装机容量为25.1GW,CGAR约为60%。户用储能市场方面,根据 EVTank 预测,全球家庭储能新增装机容量将以50%的增速持续增长,到 2025 年将达到 52.6GWh。主要推动力来自于欧洲能源危机下户用储能经济性的提升,以及美国市场ITC 抵税和补贴政策带来的业务增量。另一方面储能设备成本的下降也有望推动这一进程。

2022-2025全球家庭储能新增容量(单位:GWh)

四、产业链格局与企业简析

户用储能产业链主要包括储能逆变器、储能电池、温控系统三个部分。各企业储能板块业务增速普遍高于企业自身增速。储能逆变器领域户储与大储市场没有显著区别,受益于行业爆发式增长,逆变器需求量大增,且业绩弹性相较于电池厂商普遍较高。逆变器企业是储能板块投资重点关注方向。

户储电池板块企业中作为其中较为突出的标的是派能科技,是抓住户储机遇的突出代表。其2020-2022营业收入分别是11.2/20.6/60.2亿元,营收的快速增长主要来自于在2022年抓住了欧洲市场户储需求的爆发。相比于特斯拉、宁德时代、比亚迪、三星这些储能电池生产商,派能科技在体量和技术实力上均不占优势,但灵活的经营策略及时进入当时最大的户储市场,并通过构建自身品牌成功在户储赛道脱颖而出。派能科技的成长轨迹直接表明了户储市场与大储市场企业竞争力的显著差别。正是因为户储的to c 属性,特斯拉、宁德时代这类电池企业中的“巨无霸”并不能凭借自身体量和技术优势完全占据市场,这使得一些中小型电池制造商在客户服务、品牌价值德国方面发力,从而在户储赛道如鱼得水,除了派能科技外,进军户储并取得一定成绩的中型电池制造商还有鹏辉能源等。

目前储能温控的主要企业有英维克、同飞股份等,随着储能市场的成长温控企业的业绩增速也十分亮眼。

×

×