2012年中国工业机器人市场情况分析

发布日期:2013-10-10 09:37浏览次数:98331

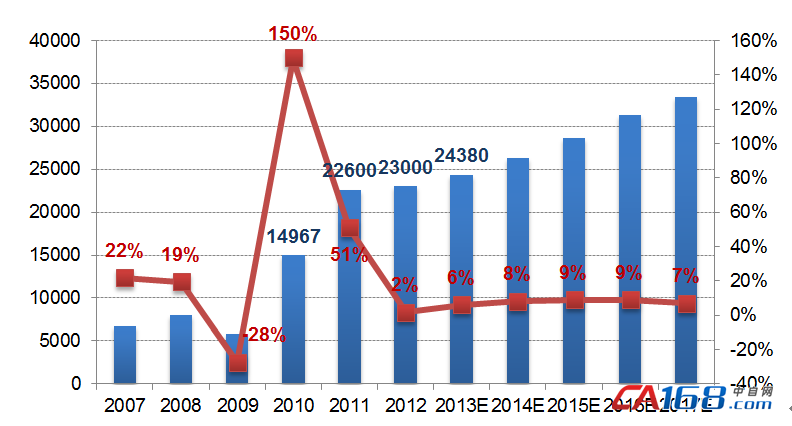

受整体工业市场环境影响,2012年中国工业机器人并没有持续之前三年的高速增长,销量为23,000台,较2011年售出的22,600台仅小幅增长400台,同比增长1.8%。

目前机器人项目遍地开花,看似市场将会出现爆炸性的增长。然而机器人没有达到预期增长率是可以预见的。2012年中国自动化市场整体下滑5.8%,国内知名的机器人厂商全年销量也仅为数百台,过半以上自动化厂商出现负增长,在市场环境如此严峻的情况下,由于各种未知的风险,显然多数厂商无法将精力投入到全新的高端生产线上。

尽管如此,从另一个角度看,在自动化市场如此严峻的情况下,机器人市场也没有出现萎缩,证明市场的发展方向仍然没有变化,自动化生产线代替人力生产仍将不可逆转。而站在自动化领域塔尖的机器人,随着市场环境的复苏,其增长率也将迅速恢复。同时,2012年我国机器人销量首次跃居全球第二,中国工业机器人市场或在2015年成为全球最大市场。

图表 12.2007-2012年中国工业机器人销量情况及未来走势预测

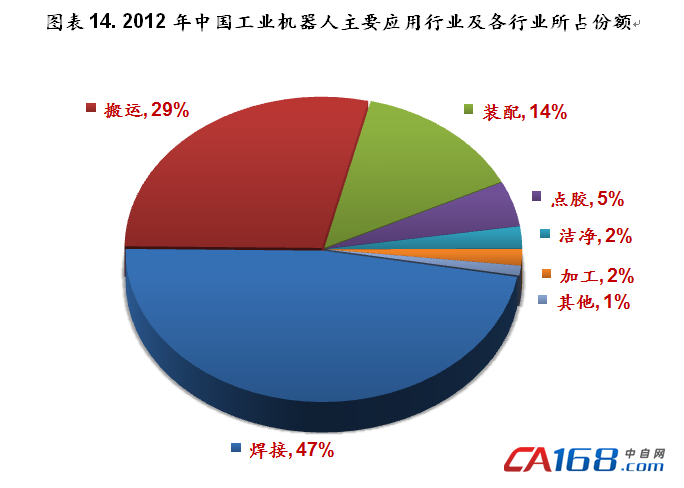

我国工业机器人主要为焊接机器人,其所占市场比例接近一半,2012年销量有所下降,但仍比第二位的搬运机器人销量多出7成。销量出现下降的还有点胶机器人和洁净机器人,此与电子行业的需求下降有关,可见电子行业生产线出现阶段性的饱和。搬运、装配、过程加工机器人出现不同幅度的增长,机器视觉在物流和装配过程的应用可圈可点。

图表 13.2009-2012年中国各行业应用工业机器人销量情况(台)

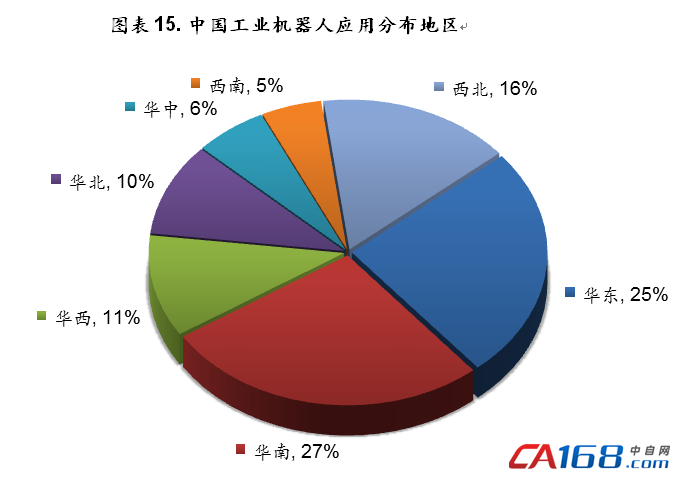

工业机器人与自动化成套装备是生产过程的关键设备,能够用于制造、安装、检测、物流等多个生产环节,广泛应用于汽车整车及汽车零部件、工程机械、轨道交通、低压电器、电力、IC装备、军工、烟草、金融、医药、冶金及印刷出版等众多行业。

沿海经济发达地区是工业机器人的主要市场,我国工业机器人的使用主要集中在广东、江苏、上海、北京等地,其工业机器人拥有量占全国的一半以上。大量高端制造业集中在长三角地区,企业的高质量、低成本需要以及企业运营资金较为充分,促使工业机器人在长三角地区发展较快。

×

×