×

×

×

×

被喻为芯片领域的“珠穆朗玛峰”。

其前景之广阔、技术之前沿,吸引了一大批芯片厂商和车企的布局,但其研发成本、技术壁垒与同行竞争的“三高”也劝退了无数进军者。

而就在这个龙争虎斗的赛道,又要迎来一位野心勃勃的玩家。

有媒体报道,比亚迪正计划自主研发智能驾驶专用芯片,由比亚迪半导体团队牵头,同时也在招募BSP(板级支持包)技术团队。

回首比亚迪近年的动作:2020年推出刀片电池,火爆车圈,今年已经量产;2021年末,比亚迪以58.4万台的销量,夺得中国新能源厂商零售桂冠;今年4月,比亚迪官宣停产燃油车,宣誓其全面进攻新能源领域的决心。

而与自动驾驶芯片有关的事件,集中发生在今年。3月,比亚迪宣布与英伟达合作,将于明年在其部分车型上搭载英伟达DRIVE Hyperion平台,实现车辆智能驾驶;4月,比亚迪与地平线正式达成定点合作,将在部分车型上搭载地平线高性能、大算力自动驾驶芯片征程5,实现高等级自动驾驶功能。

在绑定英伟达、地平线等龙头厂商之后,比亚迪仍坚持自研自动驾驶芯片,意欲何为?比亚迪又会遇到哪些机遇和挑战?

01

绕不开的自研之路

“新能源汽车的上半场是电动化,下半场是智能化。”王传福说。

早在2018年,比亚迪就在自身车型元EV中使用了专为纯电车开发的e平台。在e平台中,通过将自研动力电池、电机、电控系统与中控屏等关键部件高度集成,实现成本与性能的完美结合。

可以说,在电动化领域,比亚迪作为唯一实现三电系统全栈自研的主机厂,是中国新能源车企中的佼佼者。

但在智能化方向,比亚迪可打的牌,似乎不多。

自2018年比亚迪推出智能网联系统DiLink 1.0以来,其一共仅更新过四个版本,相比于新势力们“几周一更”的频率,迭代速度确显迟缓。对于比亚迪的OTA能力,更有车主吐槽,“买了两年仅升级了一次”“想更新还要去4S店排队,算什么OTA”……

而在座舱硬件上,相比于其他车企的中高端车型使用高通旗舰级处理器(8系列),比亚迪在旗舰车型汉的车机上采用的仍是中端处理器(6系列)。

但如果说OTA能力和硬件配置还可以通过缩短开发周期、加大投入来改善,那么自动驾驶短板的解决则不在一朝一夕。

相比于新势力们对智能驾驶的重视,比亚迪在2020年才推出第一版辅助驾驶系统,实现L2级功能,使用的也是博世的整套解决方案。

比亚迪真正在自动驾驶上发力,是从去年开始的。

近两年,比亚迪投资AI芯片厂商地平线、激光雷达厂商速腾聚创,与自动驾驶公司Momenta合资成立公司。另外,其还与百度、地平线、英伟达在自动驾驶领域达成合作。

要实现自动驾驶功能,软件算法、硬件配置和数据处理三个要素缺一不可。而在三个要素中,芯片作为将算法训练和数据处理形成闭环的关键计算平台,被认为是智能驾驶汽车生态发展的核心。芯片的性能,即决定了自动驾驶的效率。

王传福说,“在智能化领域,比亚迪会像在电动化领域一样,将所有核心技术打通,并进行充分验证。”

而自动驾驶芯片,正是第一个“核心技术”。其动机可以从同行的布局中窥探一二。

国内新势力中,小鹏于去年被曝启动自研芯片项目,且在积极招募芯片技术人才;蔚来则是在2020年开始规划研发芯片,并于去年挖到前赛灵思亚太实验室主任胡成臣任汽车技术专家;理想则在今年5月成立新公司理想智动,业务包含芯片设计,被认为即将开始自研芯片。

但自研芯片最早、也是目前唯一量产装车的,还要属特斯拉。

最初与中国车厂一样,特斯拉也用过Mobileye、英伟达的芯片,但最终还是走上了自研之路。用马斯克的话说,“无论是Mobileye还是Nvidia,都无法满足我们对于性能、研发进度、成本、功率方面的要求”。

研发进度上,芯片需要与算法和车辆相互配合,而特斯拉既拥有自研算法,又自造汽车,因此这些环节则可实现内部流转、集成开发,使三者的迭代速度远高于合作模式。去年,英伟达OrinX芯片延期交付,而当时采用这一路线的上汽、小鹏等车厂的交车就受到了不同程度的影响。

成本上,由于使用自研加自产模式,特斯拉自研HW3.0成本约为1600美元,使用的英伟达HW2.5成本则在2000美元左右,节省了20%。

性能功耗上,据汽车媒体统计,HW3.0的综合性能表现方面是HW2.5的2.5倍,而功耗水平只涨了26%。

因此,自研芯片不但可以使车企在成本、性能、研发进度上不受制于芯片供应商,避免影响终端;更重要的则是使车企通过服务自身算法和数据,将自动驾驶的自主权牢牢掌握在自己手中。

02

难度加倍的挑战

据悉,比亚迪本次自研自动驾驶芯片,由比亚迪半导体团队牵头。

自2002年比亚迪成立IC设计部,2004年独立为比亚迪半导体股份有限公司,这支团队在造“芯”上,已有20年经验了。

但比亚迪半导体的诞生其实并非主动选择,而是“被逼”的。

多年前,无论是王传福,还是比亚迪半导体高管在接受采访时都说,“造芯不是因为想造,而是因为买不到”。比亚迪半导体招股书也显示,其2018-2021年的车规级芯片业务中,除2019年外,自用数量均占到总产量的一半以上。

因此,比亚迪半导体从战略上就是比亚迪孵化,用以服务于其主营业务的“产业链公司”。

而当自动驾驶芯片成为了比亚迪打通新能源汽车下半场的关键技术,重担又落到了比亚迪半导体头上。

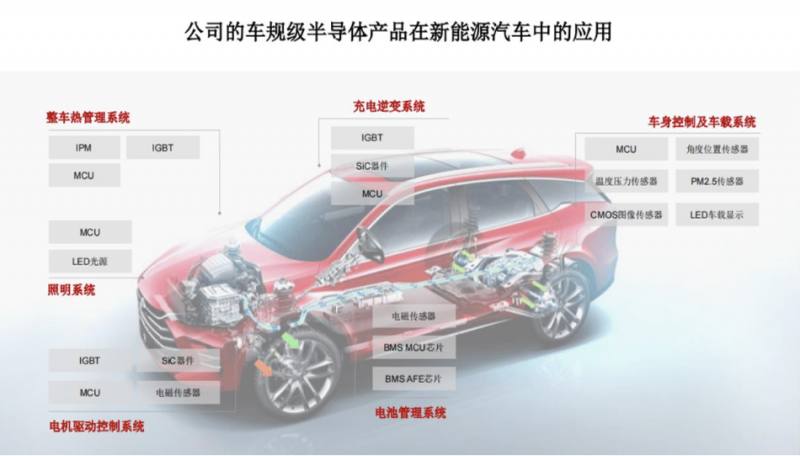

从招股书中可以看出,比亚迪半导体的版图,是以车规级半导体为核心,同步推动工业、家电、新能源、消费电子等领域的半导体业务发展。而在车规级芯片中,其主要产品是IGBT、SiC器件、IPM、MCU等,用于电机驱动控制、整车热管理、车身控制系统等,尚未涉足SoC芯片。

(图源:比亚迪半导体)

其中,IGBT是比亚迪半导体较为擅长的领域。招股书披露,比亚迪IGBT采用IDM模式,能够自行设计、制造与封装,在2019年中国新能源乘用车IGBT模块市场,比亚迪位列全球第二、国内第一,2020年继续维持该排名。

但涉及到“车身控制”,以及自动驾驶所需的计算、存储等领域,比亚迪半导体能力还未完全覆盖。例如,2022年3月,比亚迪发布车规级8位MCU BS9000AMXX系列,主打通用MCU场景,可满足车内饰灯、门把手、空调触摸面板、各类传感器应用、电机控制等需求,定位偏中低端。

进一步,如果把目光转向自动驾驶芯片市场,难度又上升了不止一个量级。

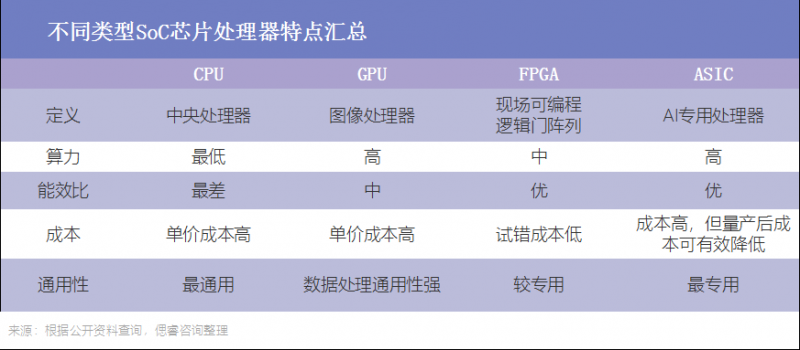

放眼全球,自动驾驶芯片按技术路径划分,可分为三大阵营:

最顶尖的阵营,以英伟达、特斯拉为代表,采用CPU+GPU+ASIC方案,难度最高、风险最大;

其次,Mobileye、地平线等新兴科技公司,多采用CPU+ASIC方案;

以Waymo、百度为代表的公司,则采用CPU+FPGA方案为主。

从CPU、GPU、FPGA 到ASIC,通用性越来越差, 效率越来越高。

特斯拉作为最顶尖的新能源汽车公司,在马斯克“第一性原理”驱动下,一上来就选择了最为hard的芯片技术路径——不仅要自研ASIC,还将技术侧重点都押注在ASIC上。

在自动驾驶芯片领域,ASIC是令许多厂商又爱又怕的存在。它专门为某一项算法定制,不像GPU那样堆料,容易控制硬件成本、功耗表现也十分优越,但挑战它也意味着巨大的风险:由于仅支持单一算法,没有重构能力,也就意味着,一旦算法需要大幅迭代优化,架构就要推倒重来,故对芯片厂商算法、IC设计上,提出了极高的要求。

相比之下,英伟达则凭借在GPU方面的绝对优势,侧重于利用GPU,保持对FPGA和ASIC算力上的优势。为了满足愈来愈高的算力需求,英伟达不得不在GPU方面采用“堆料”模式,造成了愈来愈高的成本、愈来愈大的功耗。但在当下的车规级市场,由于找不到更好的替代方案,许多车企只能妥协承受,亦或是,采用FPGA这样折中的自研路径。

FPGA全称Field Programmable Gate Array,可理解为半成品版本的ASIC,其运算性能优于GPU,又具备可重构性,成为不少企业的“入门级”选择。如Mobileye、地平线等,均是先以FPGA路径切入,后期再进阶,聚焦ASIC芯片,以此分摊ASIC带来的巨大研发风险。

然而,折中的方案却也会带来“两头不沾”的代价——成本高、功耗高、技术难度大、适配与量产难度大,都使厂商面临不小的挑战。

总结来说,在自动驾驶芯片领域,无论走哪种路线,全球还未探索出一条既低成本、低风险,又兼具高性能的方案。凡有选择,皆有代价。对比亚迪半导体,在高性能车规芯片领域,其技术积累还较为空白,是选择折中方案,还是直接挑战最高峰,都将承受巨大风险。

不过,研发自动驾驶芯片不止依靠“硬实力”,“软实力”也是不可或缺的条件。在这方面,比亚迪表现不俗。

首先,是比亚迪销量的背书。

根据东吴证券报告,芯片行业是竞争壁垒极高的寡头格局行业,在企业获得先发优势后,可以凭借较大的出货量平摊研发费用。

报告也提出,拥有庞大消费市场是芯片搅局者成功“分羹”的重要因素,苹果、特斯拉、华为都是先例。

而让比亚迪有信心斥巨资投入其中的,或许正是其稳定的“自用订单”。

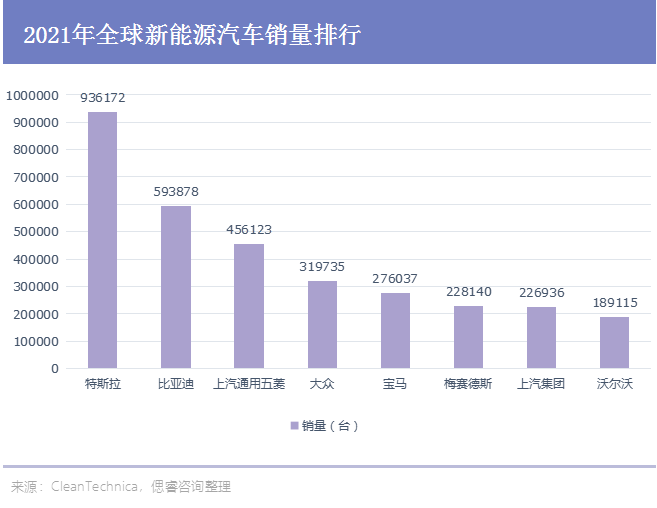

在2021年中国新能源乘用车中,比亚迪以58.4万台的成绩力压五菱、特斯拉,问鼎销量冠军;放眼全球,比亚迪也仅次于特斯拉,排名第二。

而比亚迪,似乎想做第二个特斯拉。

除了销量外,足够的资金支持也是比亚迪的必要条件。

行业专家指出,研发自动驾驶芯片所需的资金投入为10亿人民币到10亿美元不等。

根据招股书,自2018年起,比亚迪半导体的研发费用分别为1.10亿、0.97亿、1.35亿、0.97亿(2021上半年)。对于比亚迪半导体来说,这个项目的量级显然有些大了。

但若将视角放到比亚迪在汽车领域的布局,10亿的投入似乎并不是天方夜谭。

财报显示,2021年,比亚迪在汽车板块的研发费用为51.4亿元,在研发端占比48.3%,在汽车项目上的开发支出成本总计有99亿元。

有足够的订单与资金做靠山,比亚迪入局自动驾驶芯片也就具备了外部条件。

但这些,显然还不够。

03

不止要算法,还要会挖人

放眼各大新能源车企,特斯拉在自研自动驾驶芯片上,第一且唯一。

早在2019年,特斯拉就已将其自主研发的FSD芯片搭载在全系车型中,摆脱了对Mobileye、英伟达等芯片厂的依赖,成为全球唯一实现自动驾驶核心领域全栈自研自产的科技公司。

也许是受成功者的影响,国内头部车企也纷纷传出自研芯片消息,其中包括人们熟知“蔚小理”,但至今仍没有流片的迹象。

那么,特斯拉的成功自研,比亚迪能做到吗?

首先,特斯拉作为智能汽车的“吃螃蟹者”,在软件算法与数据处理能力上的先发优势,决定了其芯片的高效。

早在Autopilot 1.0时代,特斯拉就已开发出一套完整的AI深度学习算法,该算法基于深度神经网络的视觉处理工具Tesla Vision,能够对行车环境进行专业的解构分析,同时借助其售出车辆搜集的大量数据,反过来对Tesla Vision的神经网络进行训练和改进。

而软硬件的协同,正是自动驾驶SoC芯片的重中之重。

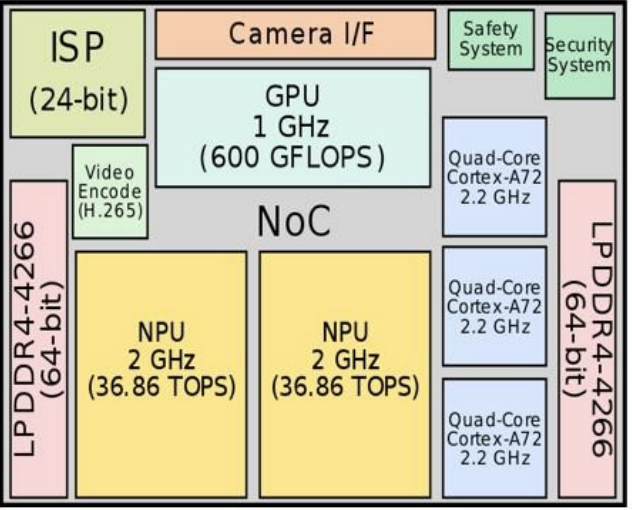

特斯拉FSD芯片,就是从算法需求出发,进行了芯片架构设计。其核心技术来源于由两颗NPU组成的NNA(Neural Network Accelerator,神经网络加速单元)系统,而这两颗NPU正是以特斯拉自研算法为基础,负责深度学习及预测功能的处理器。

(特斯拉FSD芯片,图源:Wikichip)

正如行业专家所说,“特斯拉的做法适应了AI时代的正确理念,由算法定义芯片,软硬件协同设计。”

在两家中国芯片头部厂商的经验中,也可以得出同样的结论。

地平线创始人余凯指出,其在自动驾驶芯片的优势正是深度学习处理器为深度学习软件服务,用软件的思维设计芯片;黑芝麻智能CEO单记章也说,设计SoC芯片背后的技术难度很大,其中最大的难题就是“深入了解自动驾驶算法,尤其其背后使用的神经网络”。

但软件算法,并不是比亚迪所擅长的。

无论是最初采用博世的全家桶方案,还是如今与Momenta、百度等供应商合作,比亚迪自身仍没有具有自主产权的算法。

特斯拉在算法上可谓费尽了心思,从一开始就“押宝”了纯视觉传感器路线,使机器视觉算法得以快速进化。2015年,马斯克主导成立了非营利性人工智能研究公司OpenAI。同时,特斯拉也在不断演进、重写自动驾驶算法,从2D视觉感知、多摄像头融合感知俯视,到3D环境建模和动静态目标检测……特斯拉在纯视觉感知算法的道路上一直在努力。

再看“蔚小理”的情况,小鹏目前已经在“感知-决策-执行”全域实现算法自研,而蔚来、理想也实现了“决策-控制”域的自研,预计今年实现全域自研。

因而在软件上,相比于拥有自研算法的特斯拉和“蔚小理”,比亚迪仍需补足。

BOSS直聘显示,比亚迪及比亚迪半导体已在招募“高级算法工程师”“智能驾驶系统专家”,定位ADAS开发,要求有视觉感知算法和雷达算法开发经验。可见,比亚迪也能意识到自有算法的重要性。

其次,AI芯片的技术门槛,决定了其对研发人员的要求极高。

以特斯拉为例,2016年1月,马斯克就从AMD挖来了芯片界传奇人物 Jim Keller,任硬件工程副总裁,其曾供职于DEC、PA semi、AMD、Apple,参与设计过苹果A4/A5/A6处理器,更是速龙 K8 处理器的总架构师;一位“大佬”仍远远不够,2月,又从Apple挖到了研发总监Pete Bannon,曾任A5芯片核心设计工程师;同时期,来自AMD的谷俊丽也加盟特斯拉FSD,带领Autopilot硬件工程团队组建机器学习小组。

行业专家李星宇指出,人才是研发自动驾驶芯片的核心要素。可以说,这些顶尖芯片人才在马斯克的“感召”下的汇集,是特斯拉成功研发FSD芯片的基础。

蔚来也不甘示弱。

自2020年10月被曝启动自研芯片计划后,原Momenta研发总监任少卿、原小米芯片部门总经理白剑、前赛灵思亚太地区主任胡成臣先后被蔚来挖到,加速其研发流程。

业内认为,芯片的顶级研发人员很难被车企所招聘,特斯拉的“挖人”成功很大程度是因为马斯克的个人魅力。

BOSS直聘也显示,比亚迪正在招聘“智能驾驶域控制器高级硬件专家”,定位“ADAS开发”“SoC级芯片”。

而能否挖到顶尖级人才,还需拭目以待。这取决于王传福的魅力,更取决于比亚迪的决心。