×

×

×

×

下游新能源车企的市场需求修复,助推锂电产业迈入平稳通道。

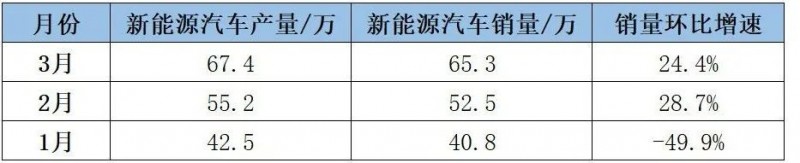

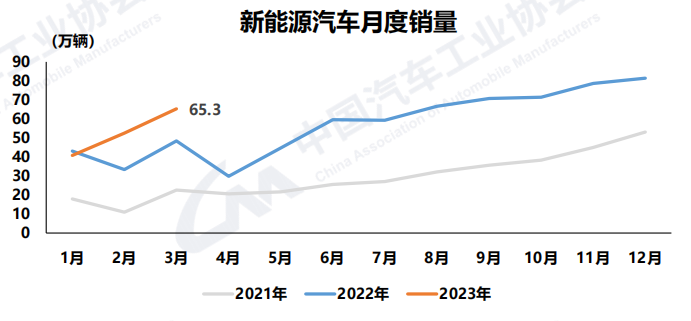

近日,中汽协发布数据,3月新能源汽车产销数据分别为67.4万辆和65.3万辆,同 比 分 别 增 长 44.8% 和34.8%,销量环比增长24.4%,市场占有率达到26.6%。

综合中汽协一季度数据,1-3月,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。

新能源汽车市场已逐渐回暖,月销量数据稳步提升。

从汽车经销商的库存数据来看,3月份汽车经销商综合库存系数为1.78,环比下降7.8%,下游车企库存状态整体向好发展。

来自下游车市的需求回暖也将提振中游电池厂商的信心。特别是,2023年1月,下游新能源汽车销量腰斩,击穿电池、主机厂商心理防线,致使电池厂商库存高企。一季度以来,电池企业普遍进入去库存阶段,在行情下跌预期下,直接拖累上游材料价格一路暴跌。随着下游需求市场的回暖,也将助推电池企业清库存的预期实现。

高工锂电了解到,目前锂电产业各个环节的市场预期正逐步修复。

终端市场,尽管1月份出现新能源汽车销量暴跌的情况,但是不挡全年高景气市场需求。数据显示,2023年全年新能源汽车销量有望达到900万辆,相比于2022年的700万辆,同比增长近30%。

中汽协方面提到,从3月份最后一周开始,汽车领域的降价潮已经过去,看好二季度车市表现,尤其是年初车市腰斩的情况下,基数较低,二季度将实现较好增长。

各家新能源汽车品牌销量预期也在向好。其中,蔚来汽车计划2023年销量目标翻倍,达到24.5万辆;理想汽车则表示二季度可望实现2.5-3万辆月销量目标,相比于一季度月均销量增长超40%。

有业内人士对高工锂电提到,随着经济好转,未来几个季度新能源汽车销量也有望好转。

中游电池厂商持续清库存。按照此前电池厂商预计的速度,电池厂商库存有望在4月中旬后恢复至较为健康的水平。在4月份,如果下游车企需求回暖进一步加速,并加强备货意愿,有望加快中游电池厂商的清库存速度。

上游材料端来看,包括碳酸锂、六氟磷酸锂、人造石墨、硫酸镍等电池原材料价格均处于全线下跌态势,且未见止跌信号。截至4月11日数据,4月份以来,六氟磷酸锂市场价格跌9500元/吨,碳酸锂价格跌22500元/吨,人造石墨(中端)价格跌4000元/吨。

从产业链分布上看,上游材料依旧受制于中游清库存的影响,且下游车企的需求回暖预期传导至最上游材料仍需要时间,短期内价格难以反弹。

但总体来看,行业不同环节的的波动变化正迈向平衡阶段,特别是由下游需求回暖带动中游库存消化,上游材料价格的下跌也正贴近于中下游诉求。产业链市场预期不断修正,将进一步助推锂电产业进入稳定阶段。