在新能源汽车、光伏、电力电子等市场需求带动下,全球碳化硅市场规模正在快速成长。而新能源汽车作为碳化硅器件最大的下游应用市场,受益于终端需求驱动,其市场规模也在不断扩大。Yole表示,在未来5年内,SiC功率器件将很快占据整个功率器件市场的30%。

近日,全球知名半导体制造商罗姆(ROHM)在举办的媒体交流会上透露了其在SiC功率器件的一系列相关进展、规划以及预期,此外还重点介绍了罗姆的第4代碳化硅技术和相应产品。

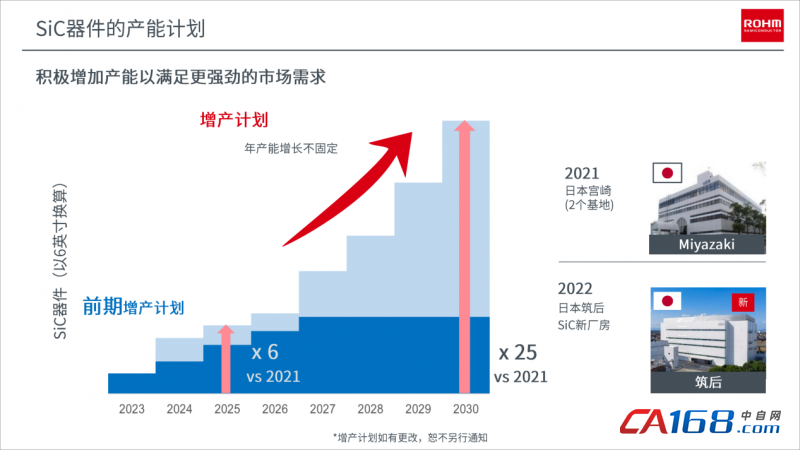

制定大幅提升产能计划

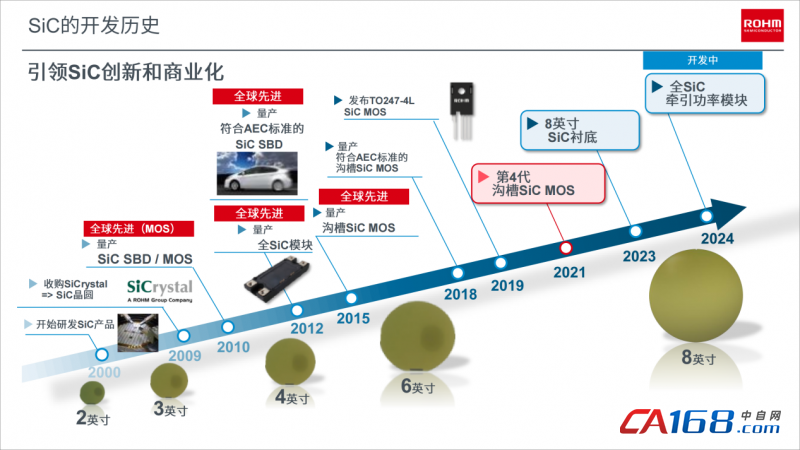

2010年率先推出了世界先进的SiC MOSFET,随后2015年又推出了世界先进的沟槽结构SiC MOSFET,通过多年的努力,罗姆在碳化硅领域已经拥有业内领先的技术开发实力和供货能力。2021年,罗姆公司掌舵人松本社长提出了最新的企业宣言:成为用电子器件解决社会问题的企业——Electronics for the Future。

据罗姆半导体(上海)有限公司市场宣传课高级经理张嘉煜介绍,罗姆拥有世界先进的碳化硅材料以及硅、氮化镓等技术,打造了可以高效处理电力的功率半导体器件。特别是罗姆的IDM(垂直统合型生产体系)和品质保证体系,能够提供从晶圆到芯片、封装、模组,可满足半导体厂商、模块厂商以及OEM厂商的各种各样的需求。

为保持在SiC器件市场的竞争力,罗姆近两年和诸多客户进行技术上的合作。2020年与纬湃科技合作开发碳化硅电源解决方案,同年与臻驱科技建立了联合实验室,也是进行以碳化硅为主的电源解决方案的开发。2021年与吉利签署了战略合作协议,与正海集团成立碳化硅功率模块合资公司海姆希科,同年,被UAES(联合电子)公司认证为碳化硅功率器件解决方案的首选供应商,产品用于逆变器。2022年,Lucid公司OBC应用了罗姆的SiC MOSFET。同年,罗姆的SiC MOSFET也通过了赛米控公司的认证,应用在其eMPack®模块里面。

目前,罗姆主要的市场在电动汽车和工业上面,这两个市场占有了罗姆碳化硅业务的60%-70%,此外,在太阳能新能源市场也是罗姆着力推广的一个新方向。面对市场对SiC功率器件急剧增长的需求以及近两年的产能缺口,罗姆制定了大幅度提升产能的计划,相比2021年,预计2025年产能提升6倍,到2030年提升25倍。而宫崎基地和阿波罗筑后工厂新厂房的投入使用,为罗姆的扩产计划打下坚实基础。

罗姆一直以来积极进行具有先见性的投资,并于2022年开始正式启动罗姆阿波罗筑后工厂,但是市场需求以超过预期的速度在不断扩大。对于当前的业务增长,罗姆认为供应能力是关键,提前布局,致力于扩大生产能力,推进新的设备投资。预计到2025年为止,投资总额为1700亿日元~2200亿日元。

今年将实现8英寸衬底量产

罗姆有着20多年研发SiC的历史,2000年开始研发碳化硅产品,2010年成为全球首家进行碳化硅SBD和MOSFET量产的企业,之后在2021年发布了第4代的沟槽SiC MOSFET,2023年实现8英寸碳化硅衬底的量产,之后还有牵引功率模块的产品。

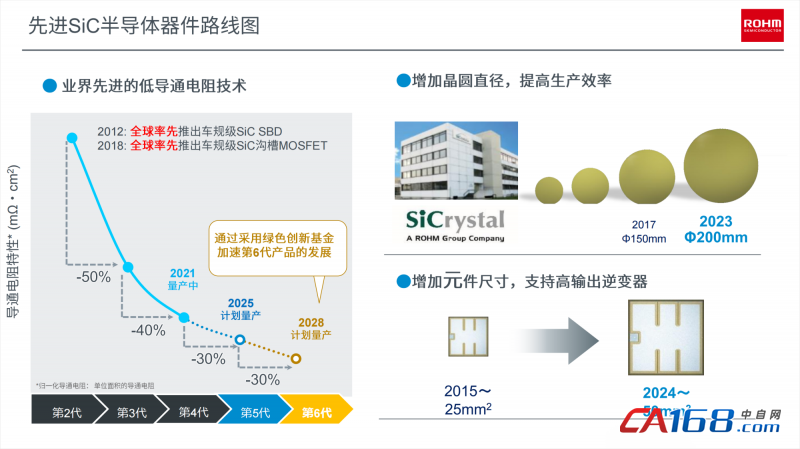

罗姆半导体(上海)有限公司技术中心副总经理周劲表示,罗姆一直在加快SiC功率器件的迭代进度,2021年推出的第4代SiC器件已经量产并供应,第4代SiC器件的导通电阻(RonA)较第3代下降了40%,预计2025年和2028年推出第5代和第6代产品时分别再降30%。

众所周知,扩大 SiC 衬底尺寸既能增加产能供给,又能进一步降低 SiC 器件的平均成本。因此,罗姆增加晶圆的直径,提高生产效率,把碳化硅器件的成本继续持续的降低。

“2017年罗姆全面进入6英寸的碳化硅晶圆时代,2023年将实现200mm即8英寸衬底的量产。”周劲透露,按照规划,罗姆还将通过优良技术实现单个元件尺寸的增加。从2015 年开始的主流都是25平方毫米最大的规格,预计到2024年罗姆会实现50平方毫米的产品,可以支持更高电流输出的需求。

第4代SiC MOSFET优势明显

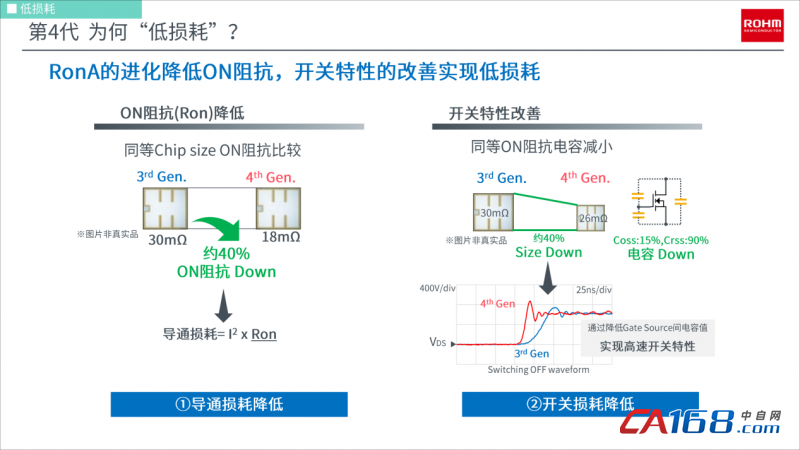

罗姆第4代SiC MOSFET利用罗姆自有设计技术,进一步改进了双沟槽结构。周劲详细介绍了第4代SiC MOSFET低损耗、使用简便、高可靠性的主要特点。

在低损耗方面,第3代跟第4代新产品对比,在降低标准导通阻抗40%后,同样尺寸的芯片,第3代大约是30毫欧,第4代能够实现18毫欧的导通阻抗的降低,导通损耗会同样降低40%的水准。

此外,还可改善开关特性,把导通阻抗降低之后,同样电流、导通阻抗情况下,寄生的电容都会被降低,能够实现高速的开关特性。在同等导通阻抗的情况下芯片会变小,成本得以降低。此外,明显减少了寄生电容Cgd,可有效抑制 MOSFET器件的误开通,同样能够保证芯片更高速的开启和关断。

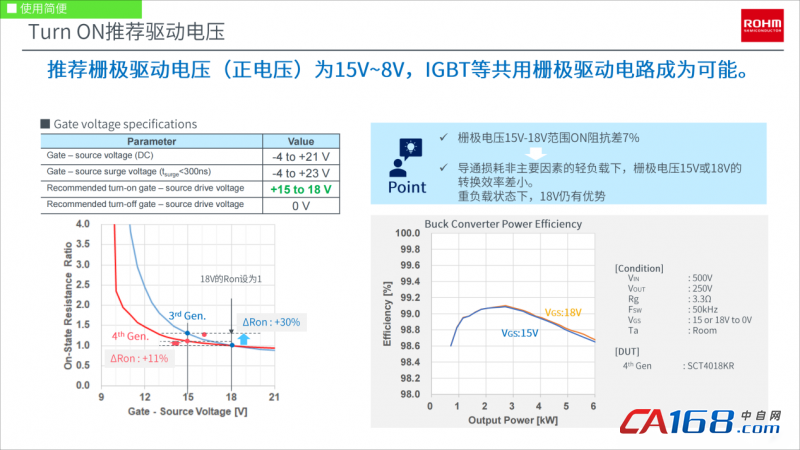

在使用简便方面,栅极的电压会推进8-15V可以与IGBT等目前广泛应用的栅极驱动电路同时使用。第3代的产品在15V驱动和18V驱动的导通阻抗差是30%,也就是说用15V IGBT通用的电压驱动不能够实现SiC MOSFET的理想状态。第4代产品在15V的情况下就可以满足一般状态的碳化硅全负载驱动。

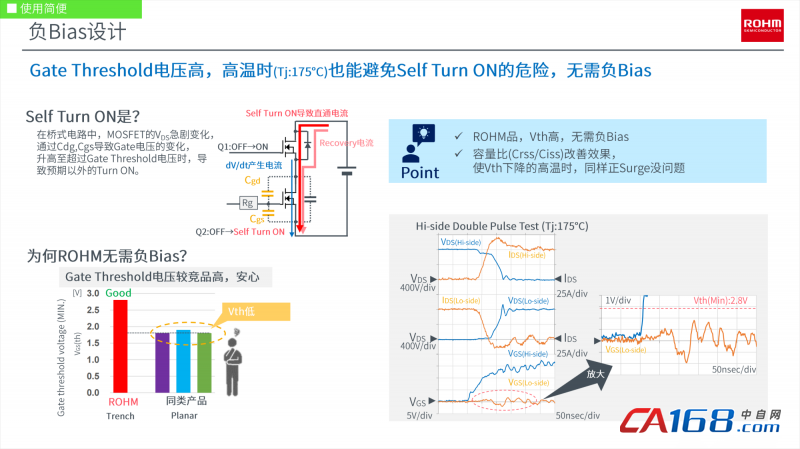

无负压驱动可以简化电路设计,降低系统损耗。罗姆第4代SiC MOSFET门限电压较高,0V可有效关断,同时寄生电容的减小,也会抑制器件的误开启。

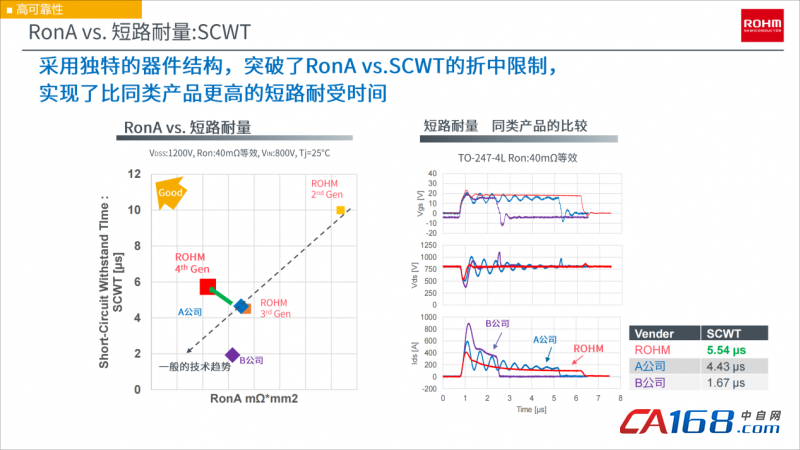

在可靠性方面,标准导通阻抗跟短路耐受时间是折中的考量,RonA减小带来的风险直接是SCWT变短,罗姆实现了通过减小饱和电流去实现优化这两个参数的折中,第4代产品降低了饱和电流值,能够实现短路耐受时间的延长。

预计汽车市场销售额增速较快

张嘉煜介绍,2022上半财年(2022年4月至2022年9月),罗姆集团总销售额约2600亿日元,折合约130亿元人民币,营业利润为504亿日元,纯利润为521亿日元。通过2022年的上半财年计划以及2021年上半年实际的销售额情况对比,2022年实际销售额都有不同程度的提高。罗姆的销售额提高了16.7%,营业利润提高了46%,包括主营业务之外的其他业务在内的经常利润达到了87%,纯利润增长了70%。从市场领域来看,汽车领域、工业设备领域以及计算机和储存设备领域都有20%以上的增长。从国家/地区来看,日本本土增长近10%,中国增长21.6%,欧洲有近33%的增长。

基于2022上半财年的实际情况,罗姆对整个财年做了销售预测。从2022年4月到2023年3月,罗姆预估整体销售额达到5200亿日元,折合人民币约250-260亿元。营业利润预计达到900亿日元,纯利润预计达到800亿日元。和上一财年相比预计增长10%-40%。

在市场领域方面,罗姆预估汽车市场还是一个增长速度比较快的领域,可能整年的销售额增长会在24%以上。在国家 / 地区方面,包括中国在内整个市场销售额增长是可预期的,其中,中国销售额预计增长30%以上,继续看好中国市场的发展。

×

×