×

×

×

×

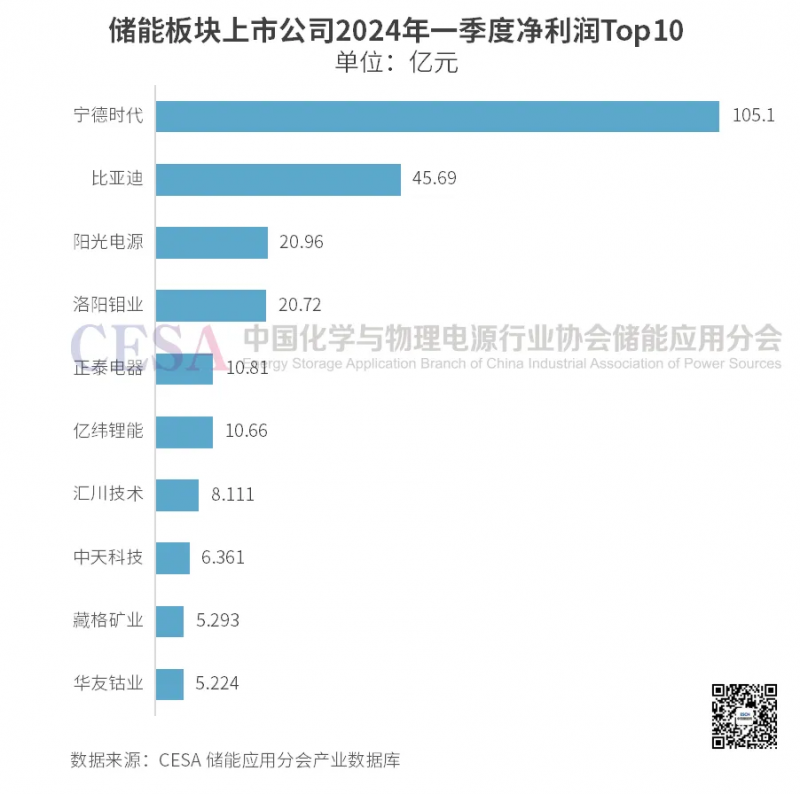

其中,宁德时代(净利润105.1亿元)继续保持其行业龙头地位,比亚迪(净利润45.69亿元)、阳光电源(净利润20.96亿元)、洛阳钼业(净利润20.72亿元)、正泰电器(净利润10.81亿元)分别位列第二至第五名,排名第六至第十的分别是亿纬锂能(净利润10.66亿元)、汇川技术(净利润8.111亿元)、中天科技(净利润6.361亿元)、藏格矿业(净利润5.293亿元)、华友钴业(净利润5.224亿元)。

具体来看,“宁王”宁德时代(300750.SZ)虽然营收下滑,但净利润依旧保持增长。其在一季度实现营收797.71亿元,同比下降10.41%;归母净利润105.10亿元,同比增长7.00%,扣非后的净利润为924.74亿元,同比增加18.56%。值得注意的是,即使在营收规模下滑的情况下,宁德时代仍然保持了单季度百亿级的净利润,同时,其一季度毛利率为26.42%,同比增加5.15个百分点,创下过去十个季度新高。

再以亿纬锂能为例,2024年一季度亿纬锂能实现营收93.17亿元,同比下滑16.70%,净利润10.66亿元,同比下滑6.49%。目前,亿纬锂能储能电池业务营收已反超动力电池。今年一季度,亿纬锂能储能电池出货量7.02GWh,同比增长113.11%;动力电池方面,出货量6.45GWh,同比增长仅5.98%。毛利率方面,同花顺iFinD数据显示,亿纬锂能一季度销售毛利率17.64%,继续维持在较高水平。

对比2023年全年数据来看,亿纬锂能储能电池营收占比正在不断上升,从2023年上半年的30.78%上升至2023年全年的33.5%。与此相对应的是,亿纬锂能的动力电池营收占比持续下降,同期从52.75%下降至49.16%。虽然业绩下滑,但对于国内外储能市场的发展,亿纬锂能方面表示乐观,预计全年将保持30%—50%增速,2024年公司对储能出货量规划目标在50GWh以上。

值得一提的是,欣旺达此次虽然没能进入TOP10榜单,却赢得了营收、净利润双增长。今年一季度,欣旺达实现营收109.75 亿元,同比增长4.74%;归属于上市公司股东的净利润为3.19亿元,同比增长293.45%;归属于上市公司股东的扣除非经常性损益的净利润为2.79亿元,同比增长212.89%。有欣旺达内部人士表示,从发展趋势来看,今年一季度是公司历史上最好的一季度。

此外,中国储能网查阅同花顺iFinD数据发现,2023年排名前十的储能企业,营收全部在500亿元之上的企业依次分别为比亚迪、宁德时代、紫金矿业、洛阳钼业、上海电气、天合光能、阳光电源、华友钴业、正泰电器、均胜电子。这10家头部企业合计营收19626.3亿元,占有绝对优势,让其他储能企业望尘莫及,也能从侧面看到腰部企业正面临较大的业绩压力,尾部企业突围艰难。

相对于国内市场的激烈竞争,海外储能市场成熟、产品单价高,叠加部分地区政策补贴,利润空间可观,被认为是储能企业穿越洗牌周期的有力支点。

以国轩高科为例,受益于海外业务,国轩高科2023年实现收入316.05亿元,同比增长37.11%,归母净利润为9.39亿元,同比增长201.3%,净利润创下七年新高。其中,海外地区营收64亿元,增幅超过115%,贡献总营收约1/5。2024年一季度,国轩高科预计实现出货10—11GWh,海外业务占比将进一步提升。

业内人士认为,从 2024年一季度盈利能力的边际变化来看,多数中游环节盈利能力波动收窄、企稳回升,磷酸铁锂、电解液、负极等环节环比拐点回升,锂电板块整体呈现出盈利见底企稳的趋势。

从新增产能的角度来看,预计2024年全年碳酸锂价格仍然会维持在低位运行,但是进一步下探的空间已经很有限。多数人认为碳酸锂价格企稳之后,电池的价格便会有一个回升的趋势。这样锂电池企业的盈利状况便有望改善。从2024年出货量、碳酸锂价格企稳等各种预期来看,今年市场的增长预期要好于去年。