×

×

×

×

根据最新行业预测数据显示,全球数据中心(含IT基础设施)建设将迎来持续增长周期。2023年至2026年期间,全球规划新增数据中心建设规模预计达到47GW,其中2023年现有基数为49GW,预计到2026年总规模将突破96GW。值得注意的是,在新增容量中约85%(对应40GW)将投向智算中心(IDC)领域,反映出人工智能算力需求的爆发式增长。

从地域分布特征来看,北美市场占据主导地位,预计将吸纳至少65%-70%的新增容量(约30.55-32.9GW),形成全球算力基础设施的核心枢纽。中国市场占比约15%(7.05GW),与欧洲、东南亚共同构成10%左右的增量份额(4.7GW),其余区域合计占比约15%。

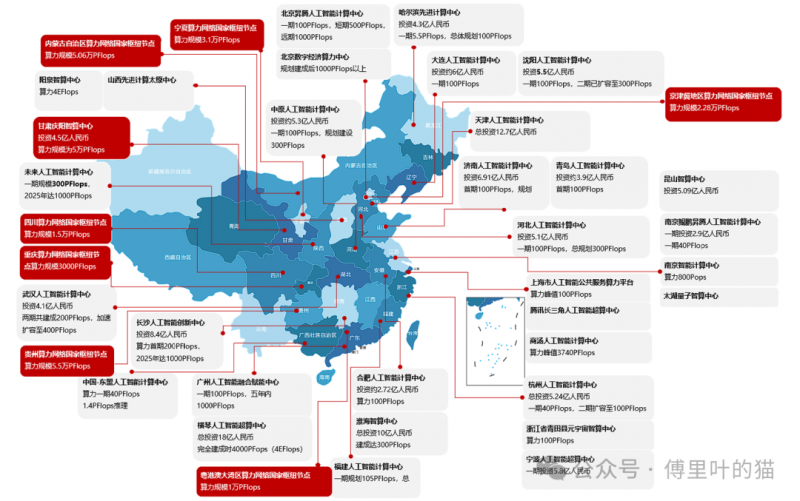

在我国数据中心市场中,传统通用计算(通算)与人工智能计算(智算)的复合增长率分别为3%-4%和20%+。当前存量市场中,通算设施已出现供给过剩现象,核心节点机柜上架率维持在40%-50%区间。根据民生证券的这篇研报,中国的智算中心布局如下:

从这个图可以看出,中国智算中心的大头是在中西部,像宁夏、内蒙古、甘肃、重庆、贵州都有超过3万PF的大型算力网络国家枢纽节点,而东部和沿海最大的就是京津冀的2.28万PF智算中心。这也说明智算中心的电力消耗确实非常大,而东部本身的电力压力较大,因此建在非发达地区也是比较合理的。而且分布也比较广泛,这也说明了各地政府其实都想在这一块发力。

我们之前还写过另一篇文章,就是我国目前的算力情况,高端算力短缺,但低端算力过剩。