×

×

×

×

近年来,众多的互联网企业相继改姓,纷纷向云计算靠拢,在公司的业务宣传上纷纷加入云计算因素。然而,大部分企业都名不副实,据高工物联网产业研究所(GIII)的数据统计结果显示,国内确认已经提供云计算的企业,实际上仅有339家。

此次初步统计的云计算企业主要是由大型互联网厂商、ICT制造商、软件厂商、电信运营商及IDC数据中心等构成,这些企业从自身的资源优势出发,逐渐涉足云计算产业链各个部分。“云里雾里”成为了部分人对云计算的认识,本文就GIII的统计结果进行分析,让业内人士“拨云见雾”,真正认识当前国内云计算产业链中的企业分布情况。

逾半数云计算企业提供SaaS服务

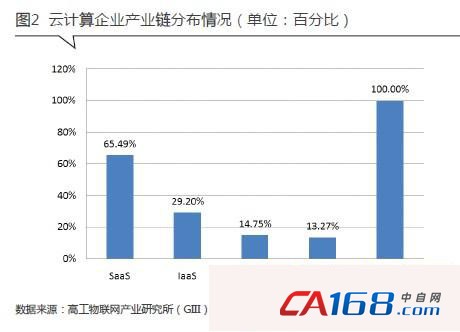

据GIII统计,目前国内提供SaaS服务的云计算企业有222家,占云计算企业总量的65.49%;其次,提供IaaS服务的云计算企业有99家,占比29.2%;提供PaaS服务的云计算企业有50家,占比14.75%;云计算产业链其它部分的企业为45家,占比13.27%。(图1、图2)。

据GIII分析,在云计算三大服务模式中,SaaS服务是和传统互联网服务区别最小的模式。传统的软件服务只要满足网络访问、多租户使用的特点,就基本算是一个SaaS模式雏形。

其次,SaaS模式是进入云计算产业技术门槛最低的模式。云计算的核心技术在虚拟化技术、分布式计算技术、容灾备份技术等,而这些技术大多是应用在IaaS、PaaS层面。

最后,SaaS服务开发成本最低,既不需要IaaS前期的庞大资金投入,也不需要具备PaaS的庞大用户资源。故提供SaaS服务模式的云计算企业数量位居整个产业链首位。

云计算产业链融合现象趋势明显

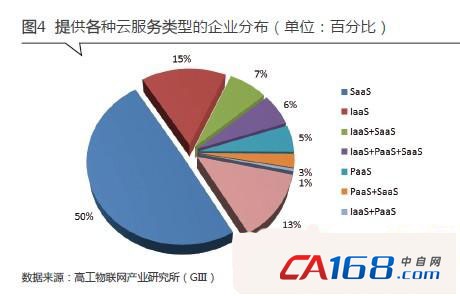

据GIII统计,根据每个云计算企业提供的云服务种类,我们对企业进行了分类整理。其中,只提供SaaS、PaaS和IaaS的企业数量分别为168家、18家和52家。其余的企业提供的云服务都存在产业链融合的情况,提供两种或两种以上云服务,据统计,采用该模式的企业有56家,占比16.52%(如图3所示)。

据分析,我国云计算产业刚处于起步阶段,能盈利的云计算企业微乎其微,但有超过16%的企业涉足云产业链两个部分或以上,这反映出三个问题:

国内大多所谓“云服务”都是在ICT传统业务基础上稍加“包装”而成,大多不是创新型业务,而不少ICT企业本身的传统业务就有多元化特点,整体“包装”后,它就变成了一个云服务混合提供商;

目前云计算产业商业模式还不清晰,不少企业抱着“广撒网”的心态开展云服务,唯恐在新一代ICT行业转型中落后于人;

提供SaaS服务相对简单,容易进入,包含有SaaS服务的云服务混合提供商有54家,占云服务混合提供商总数的96.4%。

IaaS和PaaS企业倾向成为云服务混合提供商

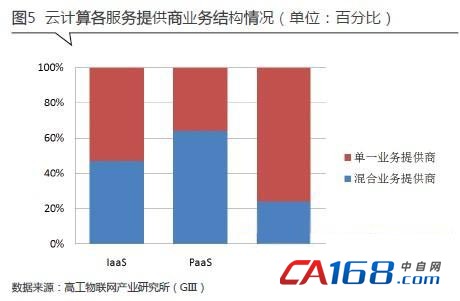

据GIII统计,在提供包含IaaS服务的企业中,53%企业只提供IaaS服务;提供PaaS服务的企业中,只有36%企业仅提供PaaS服务;而在提供包含SaaS服务的企业中,却高达76%企业只提供SaaS服务(如图5所示)。

从服务对象来看,IaaS和PaaS的服务对象主要是中小企业和软件的开发者,SaaS的服务对象是终端消费者,两者市场开拓难易不同。

IaaS和PaaS的服务模式和传统模式相比,具有极大颠覆性,它使企业的IT资源部署从本地服务器转向IaaS云端,使开发者开发软件从独立完成转向依附PaaS提供商,企业和开发者作为一个经营实体,显然对云服务会有更多深层次的考量,从而导致IaaS和PaaS市场开拓不太容易。

SaaS服务面向终端消费者,市场广阔,消费者更关心的是产品功能丰富性和使用便捷性,而非获取渠道是本地还是云端。从产业链来看,IaaS和PaaS处于云产业链上游,SaaS处于云产业链下游,两者产业链融合的难易程度不同。IaaS依赖于庞大的资金投入,PaaS依赖于庞大的用户资源,加上IaaS和PaaS是云计算核心技术集中之地,这造成了IaaS和PaaS有很高的进入壁垒。

综上所述,由于IaaS和PaaS市场开拓难,出于对盈利的考量,IaaS和PaaS企业具有向云服务混合提供商发展的诉求;又由于IaaS和PaaS的进入壁垒高,产业链优势地位明显,使得IaaS和PaaS更容易向云服务混合提供商发展。

未来云计算产业链结构趋势

国内云计算产业发展时间尚短,云产业链结构还处于十分不稳定的状态,我们从当前云产业链结构特点、云产业链各环节发展所要求的要素、云服务市场消费需求等各方面观察,可以勾画出未来云产业链结构大致趋势。

IaaS服务终将成为“富人”游戏

据GIII的统计数据显示,截止到2012年3月,我国规划建设的数据中心可容纳的服务器将达到1000万台,相当于目前全国IDC总规模的5倍。

而云计算产业内在属性要求云服务底层架构具备超大规模服务器集群,这要求从事该领域的企业具备超强的资金实力。虽然IaaS服务的同质化倾向明显,但是这一领域仍然属于“富人”的游戏,具备超强资金实力的企业在未来的竞争中将会出现赢家通吃的局面,能脱颖而出的企业数量却是少数。

虽然IaaS企业并不满足只提供基础服务,而PaaS成为其开拓的对象是未来的必然趋势。

PaaS服务强调用户粘性

相比IaaS而言,PaaS服务提供商的差异化选择性更大,直接面对的用户也较为分散,数量也会呈现数量级的差距。同时,对资金的需求也相对IaaS而言灵活了许多。在未来逐步开放的云计算产业环境中,PaaS服务提供商的选择性较多。所以PaaS服务商的数量相比IaaS服务商明显要多,预计未来的PaaS服务提供商数量与IaaS相比将会是数量级的增长。

SaaS企业成活力之源

就目前来看,提供SaaS服务的企业就已经超过了云计算企业的一半,未来又由于存在IaaS、PaaS等发展成熟云计算底层环境,使得开发软件与推广应用变得异常简单和敏捷,面对越来越多的信息化服务和个性化需求,功能不同的应用服务将会百花齐放,数量众多的小规模SaaS企业将会是云计算产业的活力之源。

未来整个云计算产业中,SaaS企业的数量将会呈现主导型的局面,只有这样才能符合云计算产业链的结构。