×

×

×

×

变频器产业链结构解析

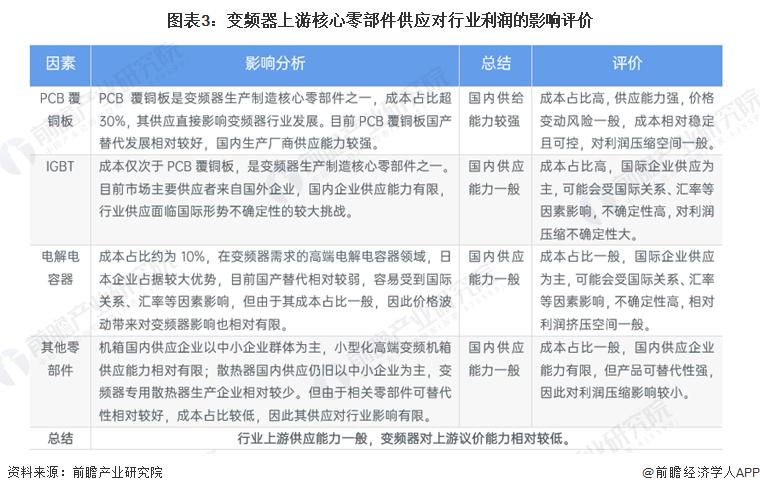

变频器的上游行业主要包括变频变压器、半导体元件 ( IGBT ) 、机柜、自动化仪表等企业,均是充分竞争行业。其中 IGBT 半导体元件主要依赖进口,该部件为基础元器件,占变频器产品的成本较低,供应充足。因此,变频器行业受上游的制约较小。

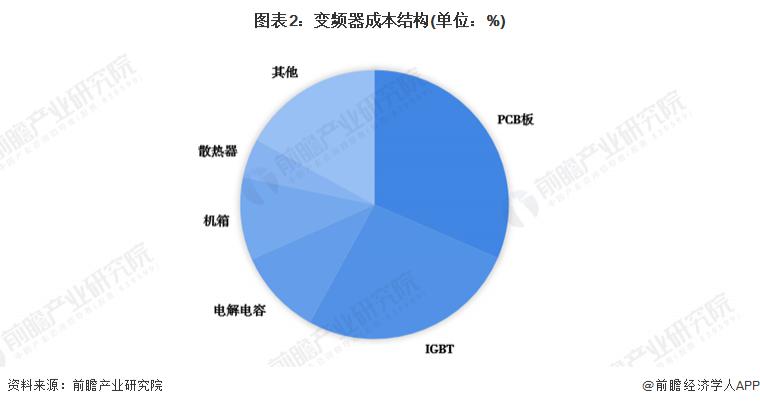

行业上游成本中 PCB 板成本占比超 30%

变频器生产的主要原材料为 IGBT、集成电路、电容类、低压电器、磁性器件、PCB 等,其中 IGBT 与 PCB 板是主要的成本来源,IGBT 的成本占到了整个生产成本的约 26.5%,PCB 占到了 31.5%。

变频器作为下游节能的刚需产品,其对下游议价能力相对较强,其对上游原材料的议价能力相对较弱,因此行业利润空间主要受到行业上游挤压,但不同上游环节对行业利润空间的挤压程度存在区别,通过分析 IGBT 是变频器行业利润影响最大领域。其余分析情况如下:

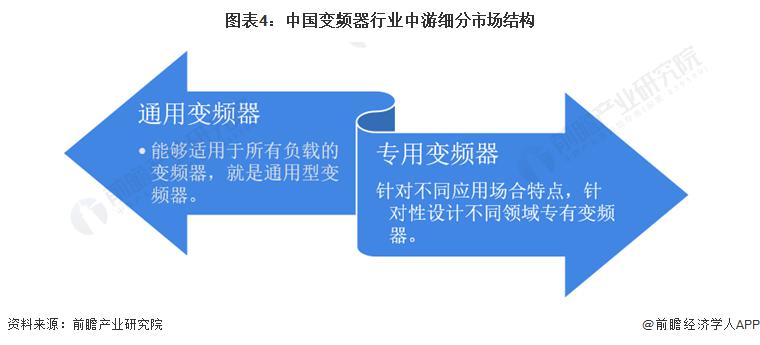

产品中游可细分为通用和专用两种类型

按产品应用来看,中国变频器产品可以分为通用中压变频器和专用中压变频器,其中通用变频器产品普适性较强,适用范围较广 ; 专用变频器则具有个性化、定制化的特点,针对不同场合,设计专用变频器产品。相关定义情况如图所示:

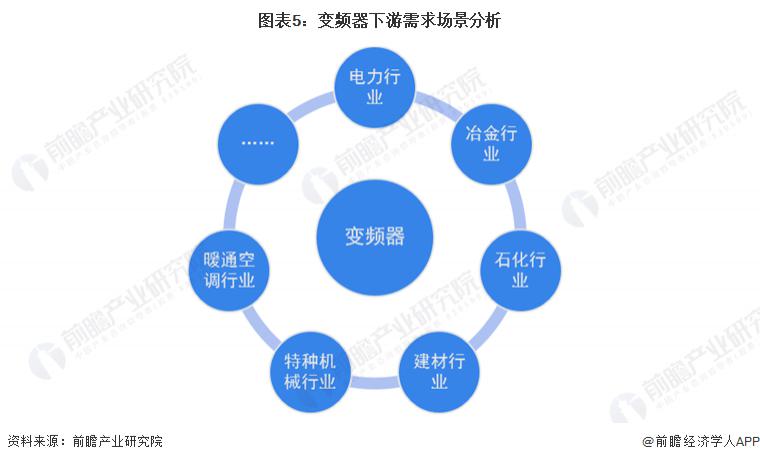

产品下游需求场景广泛

变频器的应用领域涵盖国民经济的多个行业。由于变频器调速精度高、工艺先进、功能丰富、可靠性高、操作简便、通用性强等优点,它优于以往的任何调速方式,如变极调速,调压调速,滑差调速,串级调速,整流子电机调速,液力耦合调速等,因此在电力、公用工程、纺织与化纤、建材、石油、化工、食品饮料、烟草、煤炭、机械加工等行业中,变频器都在发挥着重要作用。