×

×

×

×

一、光伏逆变器的定义

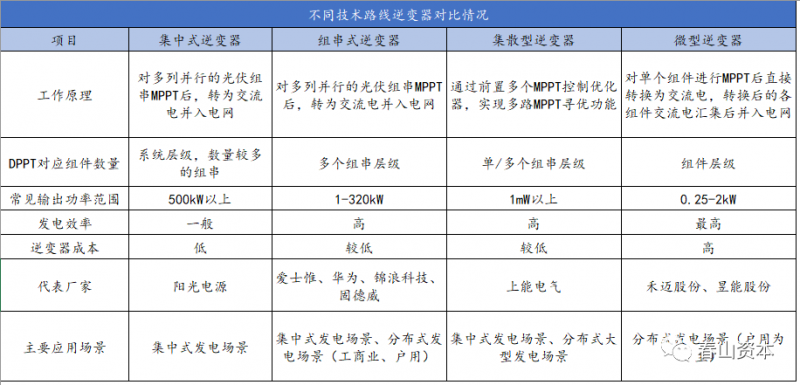

太阳能电池板(组件)、控制器和光伏逆变器是光伏发电系统三大重要组成部分。而其中光伏逆变器负责着连接光伏阵列及电网,将太阳能电池板发出的直流电逆变为交流电,供负载使用或并入电网。逆变器直接影响光伏系统发电效率和运行稳定性,在整个光伏发电系统中占有重要地位。光伏逆变器产品主要分为四类:即集中式逆变器、集散式逆变器、组串式逆变器、微型逆变器。根据其特性不同各自对应不同的应用场景。区分的核心要素主要在于最大功率跟踪对应组件数量与体积重量的大小。不同技术路线逆变器对比情况如下:

资料来源:中商产业研究院整理

二、光伏逆变器行业发展现状

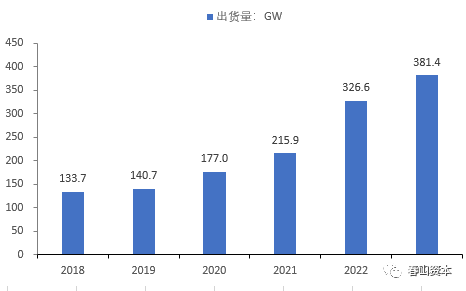

1.全球光伏逆变器出货量

全球逆变器市场规模预计2023年将超千亿,储能变流器贡献最大增量。随着全球光伏产业快速发展,作为光伏发电系统的核心设备,光伏逆变器市场规模迅速扩张。从出货情况来看,2022年全球光伏逆变器总出货量达326.6GW,较上年增长110.7GW,年增长率约51.3%。全球光伏逆变器出货量增长趋势明显,中商产业研究院分析师预测,2023年全球光伏逆变器出货量有望达到381.40GW。

资料来源:中商产业研究院整理

2.中国光伏逆变器出货量

光伏行业国家大力支持发展下,受到国家产业政策的重点支持。随着节能减排政策的推进,我国光伏行业景气度很高,国内逆变器企业定增扩产速度大幅提升。2022年中国光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%。未来中国光伏逆变器出货量将继续高速增长,2023年总出货量将达到152.6GW。

资料来源:中商产业研究院整理

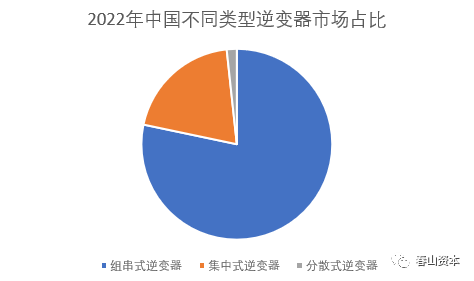

3.不同类型逆变器市场占比当前光伏逆变器市场主流产品为组串式逆变器。根据中国光伏行业协会统计数据,从2016年开始,组串式逆变器占比逐渐提升,2018年,组串式占比超过集中式占比,2021 年组串式占比接近70%,2022年,受益于我国分布式市场装机大幅增长,集中式和集散式逆变器占比进一步缩小。其中,组串式逆变器占比提升至78%以上,而集中式逆变器占比为20%左右,集散式逆变器市场份额小幅降低,未来组串式逆变器占比仍将持续提升。

资料来源:CPIA、中商产业研究院整理

4.行业市场竞争格局中国逆变器企业市场份额不断提升。从企业出货量排名情况来看,2020年全球十大逆变器厂商中,中国厂商占据六位,包括华为、阳光电源、古瑞瓦特、锦浪科技、上能电气、固德威和首航新能源。从行业集中度来看,全球光伏逆变器行业市场参与者众多,属于充分竞争市场。

资料来源:S&PGlobal、中商产业研究院整理

三、光伏逆变器行业发展政策

光伏行业在国家大力支持发展下,受到国家产业政策的重点支持。近年来,在碳达峰、碳中和的顶层设计指引下,各项光伏行业支持性政策频出,通过指导装机规模、制定行业标准、提供财政补贴、政策优惠等途径扶持光伏行业的成长与发展。

资料来源:中商产业研究院整理

四、光伏逆变器行业发展前景

1.国家战略及产业政策支持

近年来,在双碳战略的背景下,国家与各地方政府密集出台多项关于光伏行业的支持政策,为光伏行业高质量发展创造了良好的政策环境。比如,在《智能光伏产业创新发展行动计划(2021-2025年)》中提出到2025年,光伏行业智能化水平显著提升,产业技术创新取得突破。其中,特别提到要开展智能光伏产业创新提升行动,提升逆变器智能制造水平,建设智能光伏系统。在《“十四五”可再生能源发展规划》中明确提出“十四五”期间太阳能发电量实现翻倍,大力推动光伏发电多场景融合开发,新建工业园区、新增大型公共建筑分布式光伏安装率达到50%以上,建成1000个左右光伏示范村。

2.可再生能源发展创造广阔市场空间

全球能源危机、环境污染及气候变化等成为全世界亟待解决的问题,世界各国正在加快推动能源稳定供给和脱碳的步伐,太阳能等可再生能源的应用成为解决上述难题的重要途径之一,加强可再生能源资源的利用有利于能源体系的独立性和安全性。就我国情况而言,根据国家能源局数据,2022年,全国可再生能源新增装机152GW,占全国新增发电装机的76.2%,已成为我国电力新增装机的主体;其中,2022年我国新增光伏装机量87.41GW,较2021年提升接近60%。长期来看,可再生能源仍然将作为全球应对能源安全和环境问题的重点发展方向,维持强劲的增长势头,也为光伏逆变器发展创造了广阔空间。