×

×

×

×

汽车市场的思考

汽车销量放缓成为新的需求。

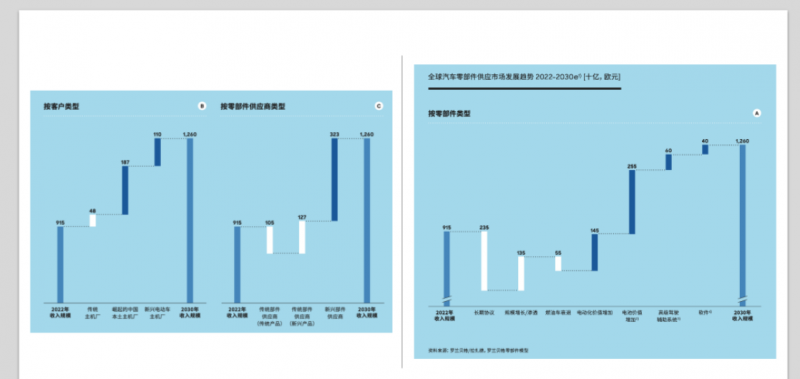

疫情打断了汽车行业接近十年的增长势头,从供应链角度来看,区域供应和市场结构变化,加剧了大宗商品价格上涨和通货膨胀压力。全球汽车产量逐渐复苏,主要增长主要来自亚洲市场,现实来看,欧美市场的汽车产量在2030年前难以恢复到巅峰水平。 随着印度和东南亚市场的发展,从未来几年来看,它们在未来可能成为增长的关键动力。对于这样一个要求成本的市场,欧美传统零部件供应商在这些市场的竞争中面临困难,目前中国零部件企业是跑在前面的。

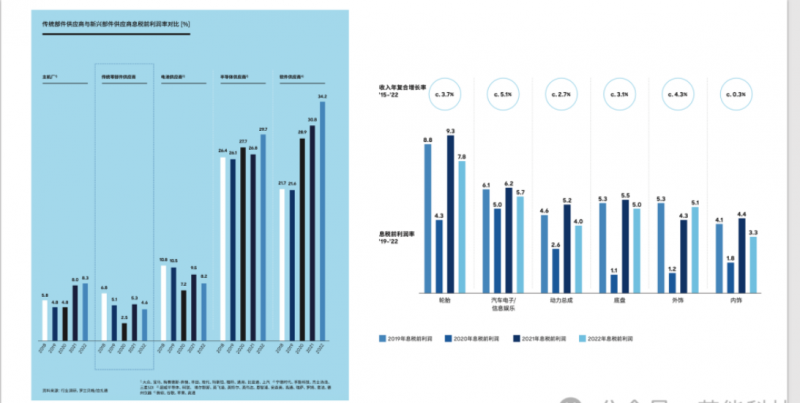

对零部件企业来说,利润下滑加剧。

零部件供应商面临来自多个方面的挑战,包括产量下降、市场需求波动、数字化和电动化转型的技能需求增加、劳动力短缺和成本上升。由此导致的息税前利润率下滑了近3个百分点,从约7.5%下降至不到5%。

电动化和智能化转型加剧了利润挑战,在不断降价的纯电市场,电动化转型对燃油动力系统供应商是很苛刻的。一方面自己的销售在下降,一方面电动车在市场上的竞争也导致销量尚未达到盈利水平。新兴玩家,尤其是电池供应商和软件领域的企业,利润率要高一些。当然2023年,电池也很难,利润率也被打下来了。

从现实来看,汽车零部件行业的增长仍将来自新兴领域。

软件、电子和电池技术将成为主要增长动力。中国本土主机厂和零部件供应商在全球市场份额上升,并以智能电动为差异化卖点,成为行业领先者。这一轮国际零部件供应商,已经开启了裁员来降低成本,也开始重新审视其中国/东南亚的市场战略,通过加速本地化转型、强化本地响应效率、提高本地研发创新和产品开发能力,并通过多样化的产业链策略加速在这些市场市场的布局和与本土企业的合作。

而中国本土零部件供应商应充分发挥本土优势,加强与本土主机厂的紧密合作,提升技术实力,更好地满足市场需求,以提高市场竞争力。考虑到中国市场的重要性,国际零部件供应商还可以通过投资和合作加强在中国市场的布局。