×

×

×

×

调研机构Wood Mackenzie公司最近举办了一次网络研讨会,利用其储能研究团队的专业知识,探讨了亚太地区推动电池储能系统需求的独特商业和技术机会。

供需:短期的供过于求最终会导致原材料短缺

研究表明,全球在2023年生产了1TWh电芯,主要用于电动汽车、储能系统和消费电子产品。然而,用户目前对电池的需求实际上有所放缓。随着库存高企和产能快速扩张,现在的供需情况是供应过剩。

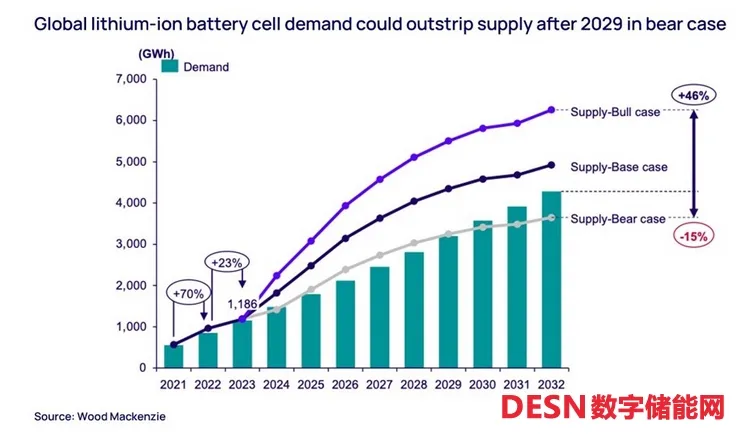

然而,从长远来看,全球电池需求将会大幅增长。Wood Mackenzie公司估计,到2032年,全球每年电池需求量将超过4TWh。其中绝大多数(84%)将来自电动汽车,只有9%来自储能系统。总体而言,全球的电池供应能够满足需求,尽管在市场看跌的情况下,原材料供应放缓可能会在2029年之后引发供应问题(见图1)。

图1全球锂离子电池可在能2029年之后会供不应求

成本:进口和劳动力成本将限制廉价电池带来的好处

电动汽车需求的减少导致锂离子电池价格急剧下降,目前价格约为2023年初的三分之一。Wood Mackenzie公司预计其价格在未来18个月将继续保持低位,因为市场仍然供过于求,电池供应商也在致力寻求去库存。

更低的原材料价格、技术进步以及规模效益将使电池储能系统到2030年底的成本降低35%~40%。然而,进口价格溢价以及更高的设备和工资意味着澳大利亚并不能很好地从整体电池储能系统较低的成本中受益。相比之下,中国生产的电池储能系统的成本已经比澳大利亚低40%,预计到2032年将再次减半。

供应链:预计垂直整合会增加

展望未来,储能供应链将越来越脱离电动汽车供应链。Wood Mackenzie公司预计,到2032年,用于构建储能系统的电池的全球制造能力将超过700GWh。中国将会继续主导全球电池产能,北美地区和欧洲将远远落后。

更广泛的储能价值链有三个关键部分:储能基础设施;管理系统的软件;系统集成、运维、提供能源交易平台等服务。储能系统集成商的目标是垂直整合整个价值链,以提高利润。然而,它们的市场份额正日益受到上游和下游参与者的挤压,包括电池制造商、工程、采购和建筑(EPC)公司和项目开发商。

技术:钠离子电池前景光明,但面临阻力

锂离子电池的价格在2022年处于高点,也促使储能行业探索成本更低的钠离子电池发展潜力。丰富的原材料,以及与锂离子电池相比在低温下运行下具有更好的安全性和性能,使钠离子电池成为电池储能系统的一个有吸引力的选择。然而,钠离子电池的性能在能量密度和循环寿命等关键领域目前与锂离子电池存在较大差距。这限制了在储能应用市场中的吸引力。

由于供应链仍处于早期阶段,锂离子电池价格不断下跌,钠离子电池被广泛采用可能还需要几年时间。Wood Mackenzie公司预计2024年钠离子电池产能将达到28GWh,而2022年仅为2GWh,而到2032年产能将达到330GWh。然而,与预计将生产4TWh的锂离子电池产能相比就相形见绌了。同样,钠离子电池产量将在很大程度上由中国主导。

政策:对本地化的长期支持政策至关重要

全球主要国家和地区正致力于通过政策支持,在储能供应链中实现更大程度的自给自足。美国通过的《通胀削减法案》(IRA)为储能项目提供各种税收抵免,包括鼓励使用本土生产的产品。与此同时,欧盟计划建立 “电池护照”,要求所有电池都携带包括材料成分、碳足迹、原材料来源、回收和可再生成分在内的具体信息。而在其他国家和地区,对本地化的类似长期政策支持将是关键,因为建立和扩大有效的本地电池储能供应链需要更多时间。