×

×

×

×

汽车芯片曾经是欧洲三家半导体企业增长最快的业务,是继工业半导体业务之后的第二增长曲线。面对竞争对手咄咄逼人的攻势以及欧洲新能源汽车市场不及预期,欧洲这三家半导体企业焦虑情绪渐浓——攻与守似乎都成了问题。

汽车芯片业务放缓

虽然各企业财务结算周期叫法不一,但总体来看,在2024年的前三个月中,汽车业务作为各个企业营收的中流砥柱,在市场需求增速放缓的背景下难以“扛起大梁”,影响了公司的整体财务表现。

意法半导体第一季度营收34.7亿美元,毛利率41.7%,均低于预期区间的中位数。其主要原因是汽车和工业领域的销售表现下滑。

早在2023年第四季度,意法半导体就表达了对汽车市场的担忧。意法半导体CEO Jean-Marc Chery认为,汽车市场终端需求趋于稳定,业务增长正在放缓。在第一季度,尽管汽车市场占据意法半导体46%的营收份额,但是营收金额同比下降了14%。

英飞凌第二财季营收(结算日期截至2024年3月31日)为36.62亿欧元,环比下降2%,同比下降12%。其中,汽车事业部(ATV)的部门营收达20.78亿欧元,虽对比上一季度的20.85亿欧元表现较为平稳,但其利润和利润率的下滑也显示出当前汽车市场所面临的一定价格压力。

“许多终端市场仍然疲软,而客户和分销商则继续降低半导体库存水平。消费电子端的需求依然疲软,汽车行业的增长也出现明显放缓。”英飞凌CEO Jochen Hanebeck在财报会议中表示,为此,英飞凌也将年初给出的财年业绩指引进行下调,从160亿欧元(上下浮动5亿欧元)下调至151亿欧元(上下浮动4亿欧元)。

恩智浦第一季度营收31.3亿美元,同比增长0.2%,表现相对平稳。其在汽车市场的营收约为18亿,不仅同比下降5%,也在连续四个季度环比增长后出现首次下滑。

整体来看,汽车市场均占据了三家企业超40%的营业份额,但是由于其正处于增速放缓的周期中,加之工业、消费电子等市场领域复苏迹象不明显,几家企业为此心事重重。

汽车芯片结构性过剩

欧洲“三驾马车”营收表现不及预期的主要原因,是汽车芯片供需关系的失衡。汽车市场在经历过2020-2021年间的“缺芯”之后,出现了短期的结构性过剩。

Trend Force集邦咨询分析师龚瑞骄告诉《中国电子报》记者,汽车芯片的短期结构性过剩现象,表现为部分产品有明显的库存压力,而部分产品拉货动能相对稳健。

具体而言,MCU、PMIC(电源管理芯片)这类通用型芯片,由于前两年车企大量囤货导致库存水位较高,目前处于降价去库存阶段;但是功率半导体、算力芯片等芯片,其需求随着汽车电动化、智能化、网联化的进程加深而逐渐提升,短期内甚至出现供不应求的局面。

站在老牌车芯企业的角度,想迅速解决结构性过剩的两方面问题并不容易。

从汽车产业链的特性来看,消化库存还需要一定时间。

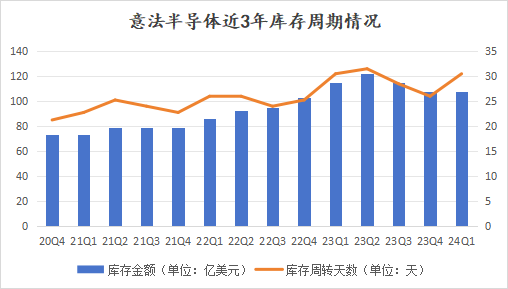

意法半导体财报数据显示,该季度库存为26.9亿美元,环比波动不明显,其DIO(库存周转天数)为122天,环比增加了18天,对比“缺芯”末期,DIO水平在100天左右。恩智浦该季度DIO为144天,是连续五个季度的最高水位。库存周期运转的时间延长,也意味着车企对车芯的需求还未出现明显的缓和迹象。

意法半导体近3年库存周期情况(数据来源:意法半导体,中国电子报整理)

“相比于消费电子,传统汽车产业的销售周期更长,且供应链更加复杂。”Gartner副总裁盛陵海向记者表示,“由于整车厂OEM并非直接购买芯片,而是通过Tier 1。Tier 1在购入芯片之后要先组装成为模组,才能交付给整车厂,再由整车厂按照订单去排产。”

由于排产流程环环相扣,且对管理的精度、时效性要求更高,加之汽车供应链长尾商品数量多、种类杂,供应链的复杂性提升了整体库存运营难度。

而从企业技术储备来看,要应对汽车电动化、智能化趋势所带来的如座舱、自动驾驶芯片的新需求,老牌车芯的技术迁移成本要比主攻算力芯片的Fabless企业更高。

电动汽车常被称作“装着轮子的手机”,这个比喻强调了当前电动汽车在驾驶之外存在诸多与手机相似的用途。以智能座舱为例,除了环境感知、人机交互等基础要求,还诞生了全液晶仪表盘、车载娱乐等更多需要软硬件结合的功能,而这些也离不开座舱底层操作系统的建设。数据处理能力、软件应用生态、操作系统(OS)及其兼容性,这些新的要求对于算力芯片企业而言,更具迁移的可行性。

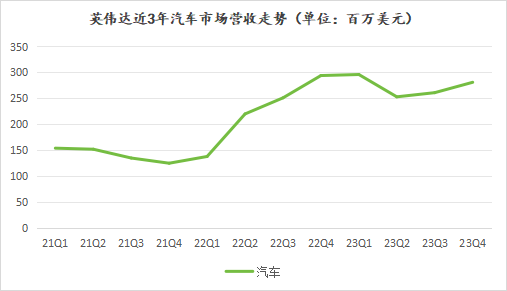

上文提到,汽车芯片结构性短缺的另一面是市场对车载算力芯片的需求较为旺盛,这也在一部分算力芯片企业的财报数据中得以体现。高通凭借座舱芯片骁龙8295、自动驾驶芯片骁龙8650等相关车载解决方案,其汽车业务一路飘红,数据显示,高通第二财季汽车业务营收超6亿美元,同比上升35%。英伟达的汽车业务营收稳步增长,其自动驾驶芯片Orin和Thor正应用于小米、理想等多家国产新能源汽车品牌当中。

英伟达近3年汽车市场营收走势(数据来源:英伟达)

欧美电动汽车不及预期

汽车芯片市场的结构性过剩,背后体现的是目前汽车电动化进程在欧美汽车市场不及预期。

“中国市场以外的地区,对电动汽车的需求有所放缓。”英飞凌CEO Jochen Hanebeck在公司公布2024年第一财季(统计期截至2023年12月31日)财报时给出了对汽车市场的观察结果。

一方面,电动汽车在欧美地区的销量还未达到足量占比。4月23日,国际能源署发布《2024全球电动汽车展望》,该报告预计,2024年中国电动汽车销量将占中国国内汽车销量约45%;而在美国和欧洲,电动汽车销量占比预计分别仅为九分之一和四分之一。

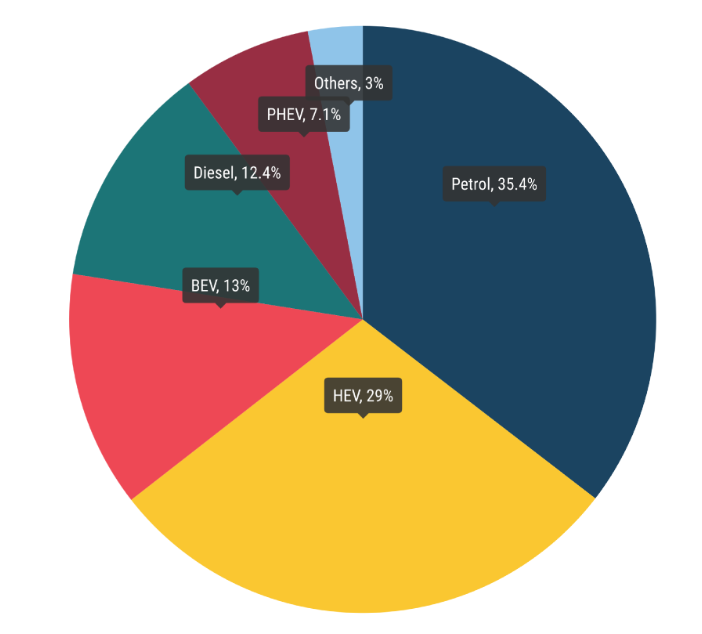

另一方面,欧美在电动汽车上的推行进度也略有放缓。据欧洲汽车制造商协会(ACEA)统计数据,欧盟3月份汽车注册量下降5.2%,为今年首次下降。其中,汽油和柴油车销量大幅下降,纯电动汽车销量下降了11.3%,占据了13%的市场份额,仅混合动力汽车的市场份额有所上升。

欧洲3月新车注册量情况,其中纯电BEV占比为13%(图片来源:欧洲汽车制造商协会)

“关键是电费价格。”盛陵海表示,“欧洲当地可供发电的自然资源储备较少,天然气比较依赖进口,这会导致欧洲电价出现两个情况,一是价格高,二是价格波动不稳定。因此,对于欧洲消费者而言,电动汽车对比燃油车在成本上并不具备足够的吸引力。”

成本因素之外,消费者对车的使用理念也影响了电动汽车在欧洲的普及度。某Tier 1企业负责人向记者解释,电动汽车强调“家”的概念,车企将汽车打造成一个智能化的移动私人空间,故而在座舱等功能上不断升级,甚至出现车载冰箱等配置;而欧洲消费者则更加关注操控性、驾驶感等基于“车”的体验,其侧重点在汽车动力系统(如油门)、底盘系统(如悬架、转向、制动)的响应曲线是否流畅。思维方式的不匹配使得电动汽车在欧洲的增长动力不足。

三大厂积极调整策略

尽管短期内存在结构性过剩问题,且电动汽车在全球范围内的需求增长放缓,但是总体来看,汽车电动化、智能化、网联化的趋势不可逆转,并将带来更多机会。

群智咨询半导体器件分析师陶扬认为,目前欧美车企的智能化及电动化渗透率虽然相比预期较低,但也反映出汽车芯片有较大增长空间。按照欧美的计划,在2026年左右将有大批新车采用电气化架构,并升级相关智能化配置,因此,全球汽车芯片的结构化过剩状况将可能在2025年后得到缓解。

“调整结构,产品革新,聚焦中国”成了欧洲半导体三巨头的“三板斧”。

意法半导体将原有的三个产品组调整为两个,并实施按终端市场划分的新型应用营销组织,意在为客户提供端到端系统解决方案。英飞凌提出“Step Up”计划,旨在通过提高制造生产力、优化产品组合管理、提高定价质量和运营成本优化等措施,实现对公司的结构性改进。

在技术方面,随着软件定义汽车(SDV)进程加速,恩智浦推出28nm雷达单芯片SAF86xx,在ADAS层面实现“软件定义雷达”,保证从边缘计算传感器到分布式串流传感器的无缝迁移;后于3月底发布车辆超高集成度处理器S32N55,使用5nm制程,具备一个强调实时性的高效运算核心,在安全性上最高可达ASIL-D标准。

恩智浦推出S32N55(图片来源:恩智浦)

从新能源汽车实际应用的角度来看,续航里程和电池装机量成为关键。碳化硅能够显著的提升续航里程,或在相同续航里程下,降低电池装机量和成本。因此,越来越多的车厂开始规划碳化硅技术方案。

作为汽车功率器件的主要供应商,意法半导体和英飞凌也纷纷布局。意法半导体与罗姆旗下公司SiCrystal扩大合作,保证6英寸碳化硅晶圆的供应稳定;英飞凌则进一步优化工艺,于今年推出首款击穿电压达到2000V的碳化硅MOSFET分立器件,以满足电动汽车快充和续航需求。

此外,中国电动汽车发展势头强劲,持续深耕中国市场是欧洲汽车芯片企业的重要战略。

据悉,意法半导体与三安光电在重庆签署协议,合作开展碳化硅项目;而在小米SU7 Max中,英飞凌供应了超60款不同的碳化硅器件,除MCU和PMIC外,还包括使用了英飞凌1200V碳化硅产品CoolSiC的牵引逆变器的电源模块和栅极驱动器;恩智浦同样与多家中国传统汽车厂商及新能源汽车品牌保持合作,提供中央实时控制系统与电池管理系统。

“中国在电动车领域有着非常快速的创新,我们希望可以在中国市场不断优化我们的解决方案。”恩智浦副总裁兼首席销售官Ron Martino表示,“对于我们来说,中国市场不仅仅是我们最重视最优先的市场,也是我们最重要的市场。”