×

×

×

×

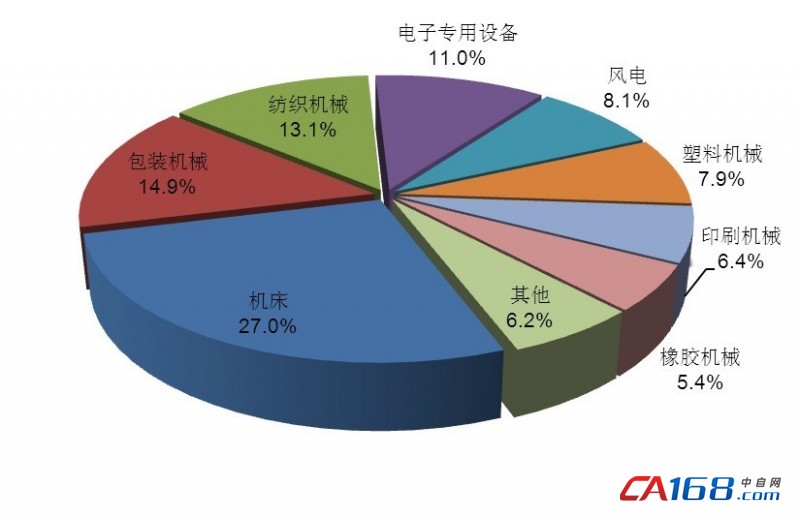

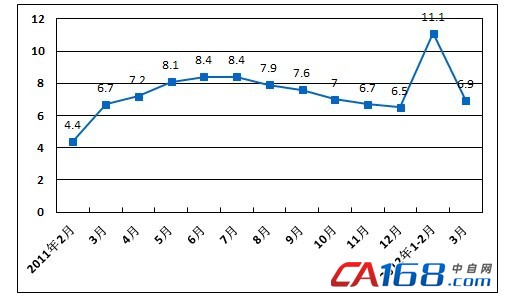

2011年中国自动化产品市场规模再创历史高峰,突破千亿大关,市场规模逐渐放大,增速从跳跃式增长到平稳增长,市场发展逐渐成熟稳定。从行业的发展来看,2011年项目型市场受到08年四万亿经济刺激的影响全面进入结构调整时期,投资放缓,市场增长由于前期过度扩张导致后期增长动力不足,市场表现平稳,全年保持12.1%的稳定增速,其中冶金、化工和电力行业成为市场增长主要动力;OEM市场表现为前高后低,上半年市场依然延续2010年良好增长势头,下半年受制于国内市场银根紧缩、国外市场需求萎缩、日本地震引发市场出现“恐慌性”囤货等因素的影响,OEM市场增速快速下滑,全年OEM市场保持17.6%的同比增幅,增速放缓,其中印刷包装、机床、塑料电梯、起重机械市场增速超过20%,成为OEM市场增长主要拉动因素。下面将针对2011年自动化产品及部分应用市场独立一一分析。

|

自动化产品类型

|

容量(百万元)

|

所占比例

|

|

控制器

|

727

|

24.67%

|

|

变频器

|

1150

|

39.02%

|

|

传感器

|

550

|

18.66%

|

|

低压电气

|

520

|

17.65%

|

|

总计

|

2947

|

100%

|

|

类别

|

市场规模(单位百万)

|

|

数控系统

|

1200

|

|

伺服系统

|

150

|

|

低压变频器

|

97.4

|

|

PLC

|

54.6

|

|

传感器

|

25

|

|

HMI

|

22

|

|

总计

|

1549

|

|

变频器

|

大型PLC

|

工业以太网交换机

|

工控机

|

||

|

数量(台)

|

金额(百万)

|

数量(台)

|

金额(百万)

|

数量(台)

|

金额(百万)

|

|

8500

|

175

|

1500

|

550

|

1960

|

95

|