2012年中国IPC市场简析

发布日期:2013-07-15 09:47浏览次数:100912

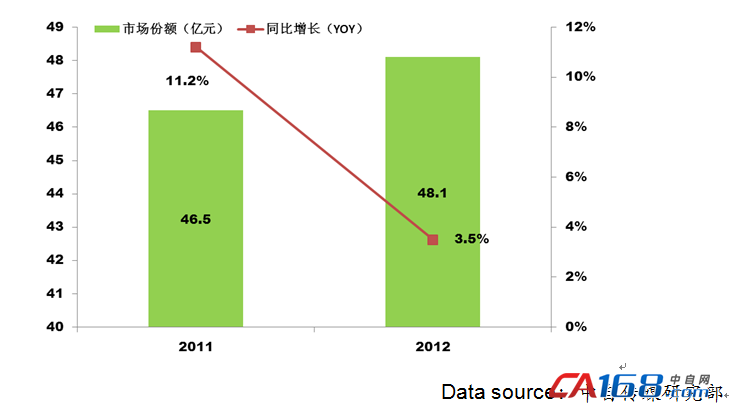

2012年中国IPC市场规模达到48.1亿元,同比增长3.5%,增速下滑。从市场参与者角度看,研华、研祥做为IPC行业两大巨头,占据45%的市场份额,相距2011年稍有下降。其中,研华凭借多年来产品品种丰富、行业涉足广泛、市场定价适合等优势因素依旧占据业内第一的位置,市场份额达到28%。2012年,各个厂市场竞争愈演愈烈,应用行业也愈发广泛,部分台资厂商的市场份额逐步减小,而本土厂商的则快速发展。

从产品角度看,一方面几乎所有较大的IPC厂商都有自己开发的BIOS软件,很多厂商还拥有软件公司,为产品用户提供完整的软硬件解决方案。有些厂商,比如研华,与其它公司合作研发轨道交通软件。基本上IPC厂商都有和自己产品配套的软件产品。另一方面IPC大量采用通讯技术,以太网技术、现场总线技术,都会在未来大规模、大范围的实用化。IPC的发展也将推进物联网的发展,IPC作为基本的测试单元,在整个物物相连的物联网环节当中,可以起到很重要的作用。目前研华等公司已迅速将物联网提升到企业战略层面,在物联网市场上提前布局。

从行业应用角度看,2012年,中国IPC项目型市场及OEM市场虽然同时受到市场需求增加和国家政策紧缩的双向作用,但其所受影响不一。由于OEM市场更贴近消费,且投资周期较短,所受影响快且直接;而项目型市场多为基础建设,投资周期长,所受影响相对滞后。2012年IPC市场各行业增长情况不一,其中交通、医疗、工业自动化成为IPC市场规模增长较快的行业。而市场份额方面,工业自动化、军工、交通、输配电四个行业仍占据整个市场60%以上。

图表 8:2012年中国IPC市场规模增长情况(单位:亿元)

最终用户对于IPC市场影响最大的趋势之一当属"智能制造"。无论是在工程还是操作环节,工业应用带来的数据量的快速增长都推动了"智能制造"这一趋势的发展。部分数据是用以过程的文件记录,来满足监管的要求,许多用户将数据用于实时优化运营过程或进行过程模拟和操作员培训。

无论是制造还是非制造领域,过程数据的增加正推动IPC的需求上升。除了数据采集和监控,IPC也应用在实时控制中。尽管中国的IPC供应商正享受着国家经济和工业增长带来的市场繁荣盛况,但也需要制定发展战略来保持竞争力,更好地进行自身定位并继续取得成功,减少全球经济危机的负面影响。市场对于IPC供应商提出了更高的要求,要成为一站式解决方案供应商,拥有完整的产品线,制定具有竞争力的产品价格。IPC价格连年下降,这意味着供应商必须提升销售量来维持现有的并抢占更多的市场份额。

最终用户面临的挑战包括降低运营成本,减少产品上市时间,同时保持敏捷性,对于市场的变化及时作出响应。为战胜这些挑战,最终用户企业向IPC供应商发出求助信号,因为他们有能力把握着市场的脉搏,了解本土客户的需求,并能提供定制化的服务。

×

×