2012年国内新能源客车市场分析

发布日期:2013-11-25 09:47浏览次数:96592

目前新能源客车的研发,产销量处在第一集团的有:金旅、安凯、福田、五洲龙、大金龙、宇通、苏州金龙、一汽新能源客车;第二集团的有:申沃、恒通、中通、南车、黄海、东风旅行车、东风扬子江、青年;第三集团的有:申龙、成都客车、川车、广汽客车、少林、中大、常隆、山东沂星、亚星等。

2012年全国50家客车企业中,有21家涉及新能源,新能源(含混合动力)客车销量已从2011年的2044辆增长到6614辆,同比增长223%,新能源客车已初具市场规模。其中,宇通的销量达到了1840辆,列行业第一位。

我国新能源公交汽车在大型客车市场中所占的比例近几年快速升高,从2010年的不足2%,上升到2012年的9.9%,2013年前四月快速上升到14.5%,新能源公交客车的规模居世界第一。

2012 年9 月17 日,四部委联合通告要求在全国城市全面推广混合动力公交车,推广范围从目前的25 个节能与新能源汽车示范推广城市扩大到全国所有城市。

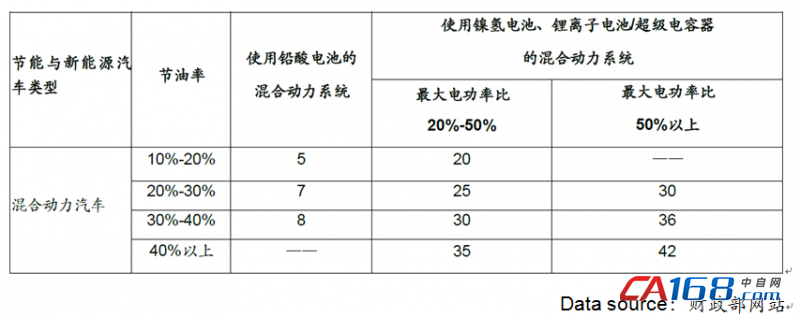

混合动力公交客车示范推广补助标准(单位:万元/辆)

截至2012年,全国新能源客车投入运营约1.1万辆,占公交车比例仅约2.5%。预计随着各地对与大气污染防治等环保问题日益重视,以及新能源客车推广政策的延续,预计新能源客车占公交车比例有望逐渐提升,尤其北京、上海、广州、深圳、杭州等一二线区域有望提升至30%以上。

在公交车保有量为100万辆,新能源客车单车售价80万元的假设下,如果新能源客车占比能够达到30%的乐观情景假设,市场空间接近2400亿元,按照8年的更新周期,稳态的年销售金额亦接近300亿元。

新能源客车市场空间(情景假设)

Data source:中信证谎芯坎

从 2009 年开展"十城千辆"示范工程以来,示范推广城市已经扩大到25 个(第一批:北京、上海、重庆、长春、大连、杭州、济南、武汉、深圳、合肥、长沙、昆明、南昌;第二批:天津、海口、郑州、厦门、苏州、唐山、广州;第三批:沈阳、成都、呼和浩特、南通、襄樊)。2012 年底四部委更是联合发文,将混合动力公交车推广范围扩大至全国所有城市,目标3000-5000 辆,预计2013年上半年完成。预计未来新能源客车推广政策仍将延续。

由于新能源客车需要持续的研发投入、售后维护,而且新的补贴方式要求生产企业先行垫付补贴资金,因此行业龙头凭借技术、售后、资金等优势,有望获得更多市场份额。2012 年新能源客车销售6614 辆,其中宇通客车1840 辆(28%)、金龙联合1348 辆(20%)、广州客车850 辆(13%),前三家市场集中度超过60%。预计未来行业集中度仍将进一步提升,行业龙头受益明显。

2012年新能源客车市场份额

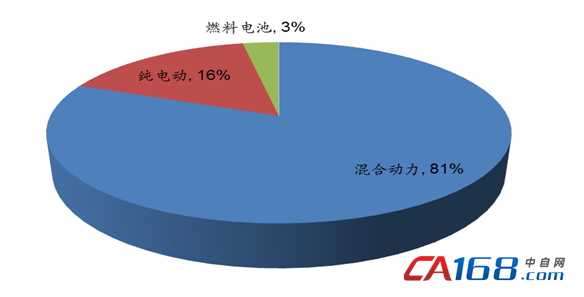

根据 2012 年《中国新能源客车示范运行报告》显示,混合动力是当前新能源客车的主要形式。目前全国在运行的1.1 万辆新能源客车中,混合动力客车为9510 辆,占比达85.6%。宇通客车、金龙汽车作为国内混合动力客车的领先企业,受益明显。

宇通客车:大中客行业龙头,市场份额约 30%。新能源客车主要以气电混合动力为主,2012 年销售新能源客车1840 辆,占市场份额约28%。预计2013 年新能源客车销量有望达到4000 辆,市场份额提升至接近40%。

金龙汽车:市场份额与宇通客车接近。新能源客车主要以油电混合动力为主,2012 年销售新能源客车超过1500 辆,占市场份额约23%。预计2013 年新能源客车销量有望伴随行业快速增长。

混合动力占新能源客车80%以上

×

×